Los centros de datos a hiperescala están en auge y este segmento de mercado va camino de tener un año récord dentro de la industria de centros de datos en general, con una demanda que se extiende a nivel mundial. A continuación, brindamos una descripción general de cómo los centros de datos de hiperescala encajan en el panorama más amplio de los centros de datos, por qué Amazon Web Services, Microsoft Azure, Facebook y ByteDance (propietario de TikTok) están impulsando el crecimiento de la industria y cuál es la necesidad de infraestructura digital para respaldar este crecimiento.

Instalaciones de centros de datos de hiperescala

Las empresas de centros de datos de hiperescala generalmente tienen contratos de arrendamiento con un cliente o inquilino por instalación de centro de datos. Los clientes suelen ser proveedores de nube o grandes empresas que buscan salir de sus instalaciones empresariales más antiguas. Estos clientes buscan subcontratar sus necesidades de infraestructura e incluyen:

- Proveedores de servicios en la nube: Amazon Web Services (AWS), Microsoft Azure y Google Cloud

- Empresas de Internet: Facebook, Uber, Twitter, Netflix, Apple y Salesforce

- Empresas emergentes: Dropbox, Spotify y Snapchat

Méritos de la inversión: centros de datos de hiperescala

Los centros de datos de hiperescala experimentan un alto crecimiento del mercado durante los ciclos de alto gasto en TI. La demanda de estas instalaciones está creciendo debido al crecimiento del gasto de capital de los clientes de hiperescala (por ejemplo, Amazon Web Services). Los clientes de hiperescala firman arrendamientos a largo plazo, tienen tasas de abandono más bajas y ofrecen negocios repetidos a los propietarios de centros de datos con los que tienen una relación sólida (por ejemplo, CyrusOne). Por último, el balance del propietario del centro de datos a hiperescala es estratégico. Esto se debe a que los arrendamientos a largo plazo permiten a los propietarios de centros de datos asegurar mejores costos de deuda y calificaciones crediticias de grado de inversión (por ejemplo, Digital Realty).

Riesgos de inversión: centros de datos de hiperescala

Los clientes de hiperescala (por ejemplo, Amazon Web Services) tienen un importante poder de negociación con los propietarios de centros de datos durante los procesos de renovación, lo que reduce los diferenciales de arrendamiento de renovación. Además, esto también reduce el rendimiento del capital invertido (ROIC) para los nuevos desarrollos, que actualmente se sitúa entre el 9% y el 11% anual.

Además, sólo hay un pequeño número de clientes objetivo (de las tres categorías de la lista anterior) con los que lograr crecimiento en el segmento de hiperescala. Finalmente, la obsolescencia de la tecnología es un riesgo importante, particularmente cuando un arrendamiento a gran escala llega al final de su plazo.

Infraestructura digital: soporte de plataformas en la nube de hiperescala

La tendencia más importante que está remodelando la industria de los centros de datos es el movimiento de recursos informáticos y cargas de trabajo a la nube. Específicamente, estas cargas de trabajo se están trasladando a proveedores de servicios de nube pública como Amazon Web Services (AWS), Microsoft Azure, Google Cloud, Alibaba y Tencent. La adopción de servicios de nube pública está creciendo debido a la justificación económica de una serie de cargas de trabajo diferentes. Las consideraciones para la adopción de la nube pública incluyen costo, velocidad, facilidad de uso, ubicuidad y escalabilidad, todo lo cual ofrece la nube pública.

Los proveedores de servicios en la nube están colocando las “rampas de acceso” a sus servicios en “nodos de red” existentes y diseñando sus redes y nodos de “computación” o “almacenamiento” a su alrededor. Estas “rampas de acceso” se están colocando en instalaciones propiedad de los proveedores de centros de datos más grandes, incluidas Equinix, CoreSite y Digital Realty, que se centran en la interconexión. Este fenómeno se puede explicar con mayor detalle con un estudio de caso que utiliza Amazon Web Services (a continuación).

Servicios web de Amazon: estudio de caso

Amazon Web Services es el mayor proveedor de servicios de nube pública y, por lo tanto, es un buen caso de estudio de cómo se están diseñando sus “rampas de acceso”, “nodos de red” y nodos de “cómputo” o “almacenamiento”. Esto puede ayudar a racionalizar por qué los proveedores de servicios de nube pública están utilizando instalaciones de centros de datos a hiperescala.

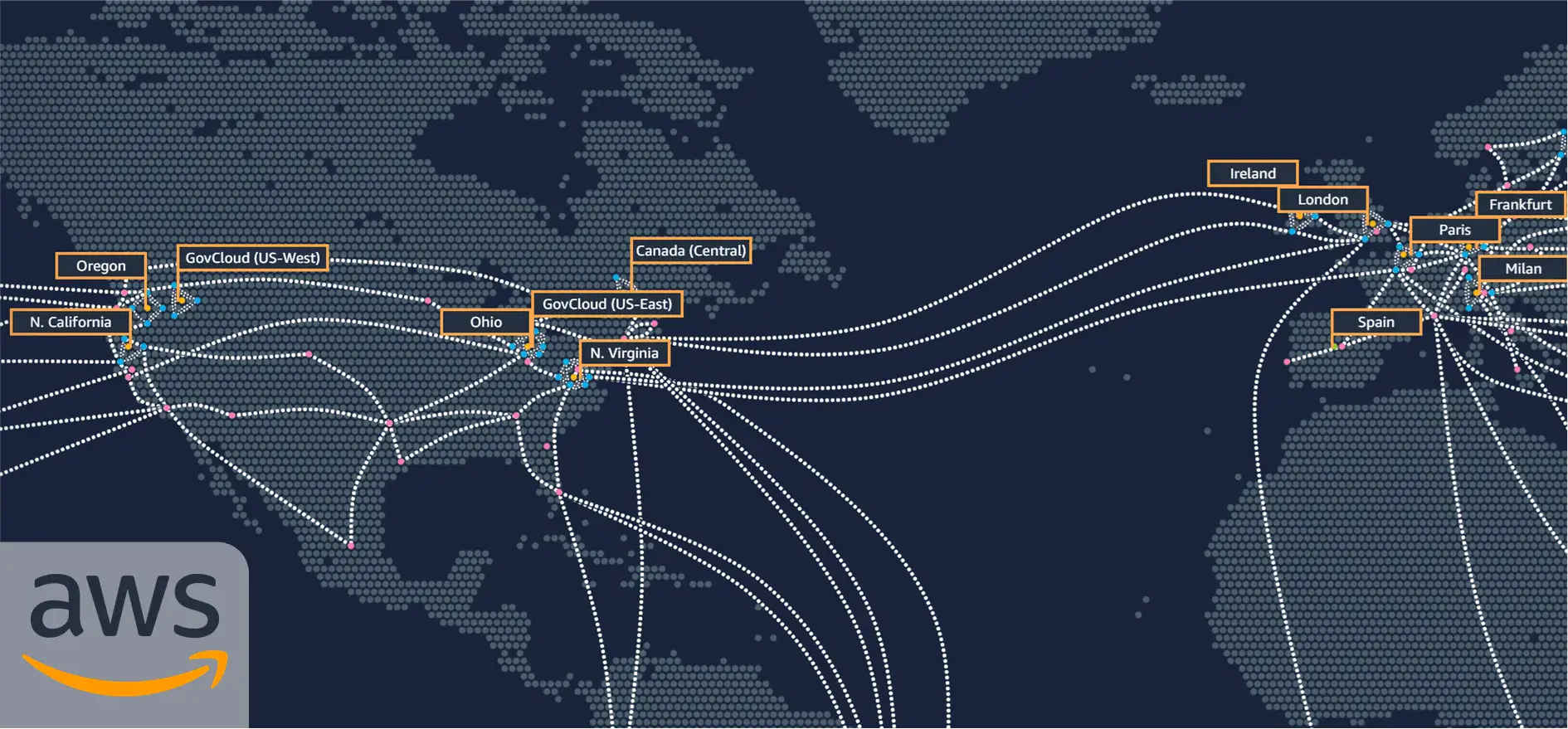

Arriba se muestra una descripción de las diferentes “regiones” de Amazon en los Estados Unidos y Europa occidental. Las líneas de puntos representan la red privada de Amazon de fibra oscura o longitudes de onda, que conectan las diferentes “regiones” entre sí.

Amazon Web Services opera en una serie de “regiones”. Actualmente cuenta con 24 “regiones” geográficas y 77 “zonas de disponibilidad” en todo el mundo, que incluyen:

- Estados Unidos: Norte de Virginia, Ohio, Norte de California, Oregón

- Europa: Londres, París, Frankfurt, Irlanda, Estocolmo

- Asia: Tokio, Japón; Osaka, Japón; Seúl, Corea del Sur; Singapur; Hong Kong; Sídney, Australia; Bombay, India; Pekín, China

- América del Sur: São Paulo, Brasil

Cada “Región” de Amazon Web Services está conectada a la red privada de Amazon (como se ve arriba). La red privada de Amazon consta de fibra oscura o longitudes de onda alquiladas a los mayores proveedores de fibra como Zayo y Lumen Technologies.

Además de sus “regiones”, Amazon Web Services tiene una mayor cantidad de “ubicaciones perimetrales”.

Servicios web de Amazon: arquitectura regional

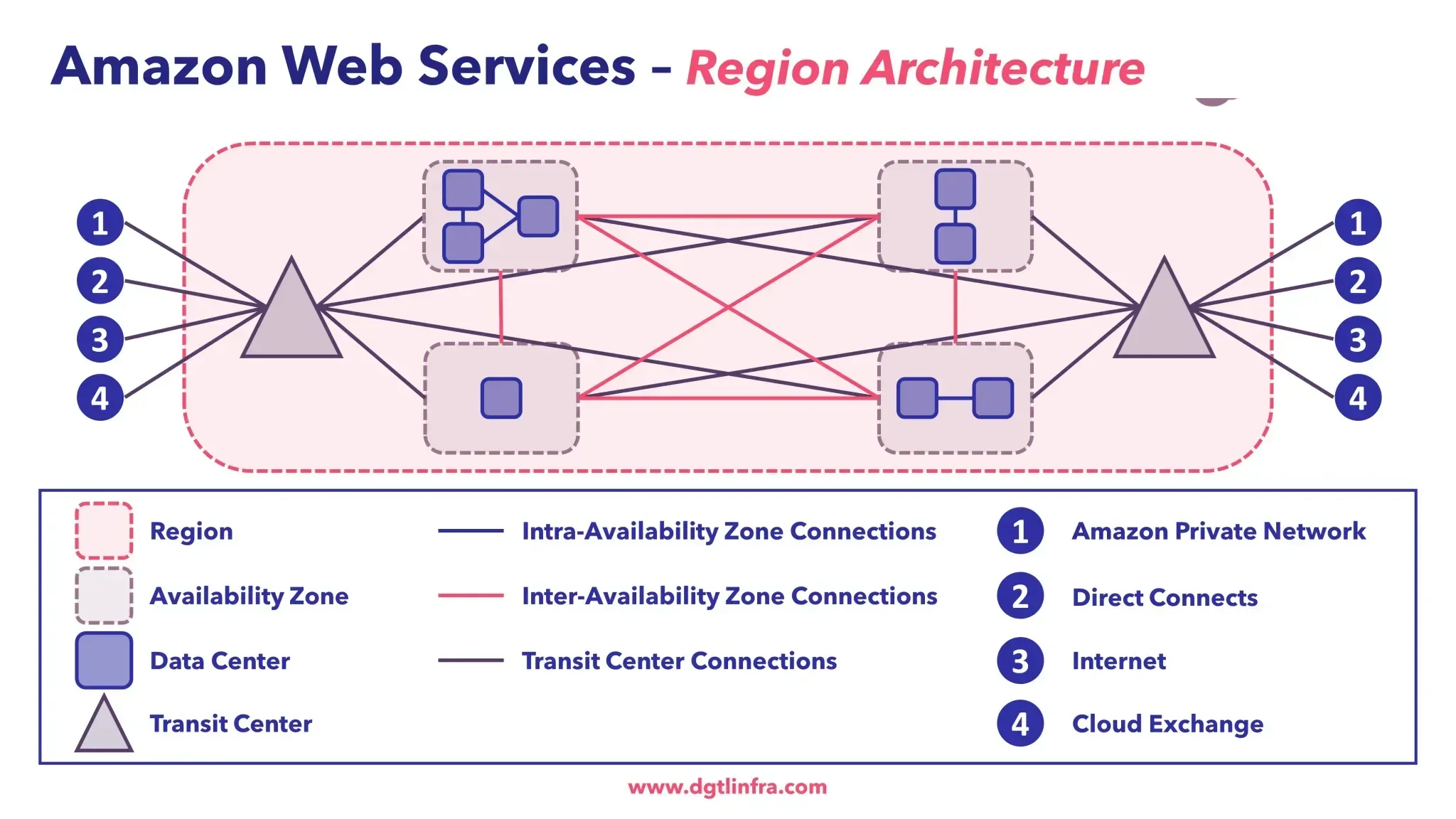

Con el marco anterior de una “Región” de Amazon Web Services delineado, a continuación describimos visualmente cómo los diferentes componentes de esta arquitectura de “Región” encajan en el ecosistema más amplio. Este ecosistema incluye “Zonas de disponibilidad”, “Centros de datos” y “Centros de tránsito”, como se ve en el siguiente diagrama.

Zonas de disponibilidad

Las “Zonas de disponibilidad” se componen de uno o más centros de datos que albergan equipos de Amazon Web Services Y ningún centro de datos está incluido en más de una “Zona de disponibilidad”. Por lo tanto, como se ve arriba, algunas “Zonas de disponibilidad” (representadas por cuadros discontinuos de color violeta claro) tienen un centro de datos, otras tienen dos centros de datos y otras tienen tres centros de datos dentro de la “Zona de disponibilidad”.

Además, cada “Región” de Amazon Web Services tiene al menos dos “Zonas de disponibilidad”. En el ejemplo que se muestra arriba, se muestran cuatro “Zonas de disponibilidad”.

Las “Zonas de disponibilidad” son ubicaciones aisladas dentro de una “Región”, lo que significa que si una “Zona de disponibilidad” falla, las otras “Zonas de disponibilidad” no se verán afectadas. Por ejemplo, cada “Zona de Disponibilidad” se encuentra en una llanura aluvial diferente y está alimentada por una subestación eléctrica diferente.

Los clientes de Amazon Web Services suelen colocar sus recursos en múltiples “Zonas de disponibilidad” dentro de una “Región”. El propósito de esto es evitar el tiempo de inactividad en caso de que una “zona de disponibilidad” experimente un problema.

Los centros de datos dentro de cada “zona de disponibilidad” están conectados entre sí mediante fibra y, por lo general, están lo suficientemente cerca como para garantizar una latencia de menos de un milisegundo. Los centros de datos se representan como cuadros de color azul oscuro (en el diagrama anterior) y cada centro de datos tiene una línea azul oscuro que los conecta entre sí, lo que se conoce como conexiones de zona de intradisponibilidad.

Luego, cada “Zona de disponibilidad” se conecta a todas las demás “Zonas de disponibilidad” dentro de la “Región” a través de fibra, con una latencia de menos de dos milisegundos (que se representa como la línea rosa) y se denomina Conexiones entre zonas de disponibilidad.

Centros de tránsito

Además, cada “Zona de disponibilidad” en la “Región” también está conectada a través de fibra a lo que Amazon llama “Centros de tránsito” (que están representados por los triángulos con un borde violeta oscuro).

Los “Centros de tránsito” son centros de datos de terceros ricos en redes, operados por empresas como Equinix y CoreSite. También se pueden considerar como centros de datos centrados en la interconexión. Los “Centros de tránsito” son donde existen las conexiones físicas para que el tráfico hacia y desde los centros de datos en las “Zonas de disponibilidad” pueda salir de la red de Amazon Web Service (que está indicada por las líneas que conectan del n.° 1 al n.° 4).

Cuando este tráfico sale de una “Zona de disponibilidad” a través de un “Centro de tránsito”, puede viajar a varios lugares diferentes, incluidos:

- A través de la Red Privada de Amazon a otras “regiones”

- A los clientes de Direct Connect. Direct Connect es cuando una empresa tiene conectividad privada entre Amazon Web Services y su centro de datos, oficina o entorno de colocación

- Internet a través de una relación de tránsito o peering

- A un cliente que obtenga servicios a través de Cloud Exchange. Cloud Exchange es donde un proveedor de centro de datos externo como Equinix proporciona conectividad directa y privada entre dos participantes en la huella de Equinix

Amazon Web Services y otros proveedores de servicios en la nube tienen implementaciones en “Centros de tránsito”, que se conocen como “rampas de acceso”. Las “rampas de entrada” se pueden visualizar de manera similar a las rampas utilizadas para entrar o salir de una carretera principal.

Conclusiones para los centros de datos de hiperescala

Los diferentes tipos de centros de datos cumplen diferentes funciones dentro de la arquitectura de un cliente de hiperescala como Amazon Web Services. Se necesitan centros de datos de “hiperescala” de gran tamaño dentro de las “Zonas de disponibilidad” (representadas como cuadros azul oscuro arriba) para albergar implementaciones a escala de servidores y otros equipos. Estas instalaciones de “hiperescala” pueden estar situadas en lugares menos costosos (en términos de terreno, energía e impuestos), a menudo denominados nodos de “cómputo” o “almacenamiento”.

Las empresas de hiperescala como Amazon Web Services, Microsoft y Google Cloud normalmente alquilan espacio al por mayor O construyen sus propios centros de datos para cumplir con estos requisitos de “cómputo” o “almacenamiento”. Digital Realty, CyrusOne y QTS normalmente sirven como nodos de “cómputo” o “almacenamiento”, que representan las instalaciones de hiperescala.

Las implementaciones más pequeñas también deben realizarse en ubicaciones ricas en conectividad. Esto permite que diferentes “regiones” envíen tráfico entre sí dentro de una plataforma en la nube, o como una ubicación, para distribuir servicios externamente a los clientes a través de conexiones privadas o a través de Internet - a menudo denominados nodos de “red”.

Empresas de hiperescala como Amazon Web Services también utilizan estas instalaciones orientadas a la interconexión para satisfacer estos requisitos de “red”. Mientras que los proveedores de centros de datos como Equinix, CoreSite y Digital Realty controlan estos nodos de “red”.

Inversión de clientes a hiperescala

Gastos de capital para centros de datos de hiperescala

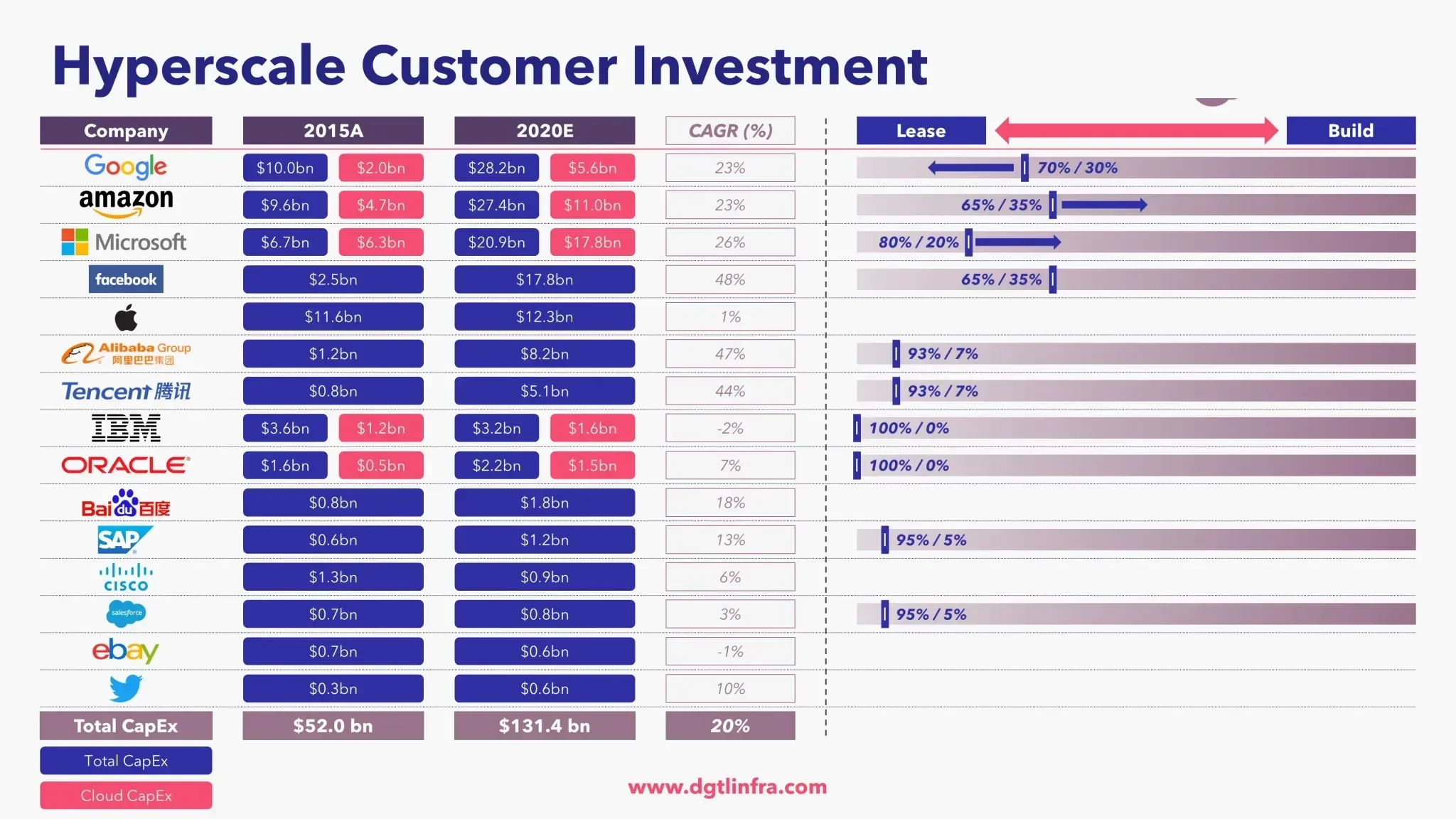

Los ingresos de los clientes de hiperescala continúan creciendo con fuerza, expandiendo el mercado en general. Esto los está impulsando a aumentar sus inversiones en infraestructura de nube aumentando significativamente sus gastos de capital. En el siguiente cuadro (a la izquierda), los gastos de capital totales y, cuando estén disponibles, los gastos de capital en la nube de 2015 se comparan con las estimaciones para todo el año 2020, por cliente de hiperescala.

En general, para los 15 clientes de hiperescala mostrados, se espera que los gastos de capital totales de 2015 de 52 mil millones de dólares crezcan a 131 mil millones de dólares para todo 2020, lo que representa una asombrosa tasa de crecimiento anual compuesta del 20%. Estos clientes de hiperescala incluyen Google, Amazon, Microsoft, Facebook, Apple, Alibaba, Tencent, IBM, Oracle, Baidu, SAP, Cisco, Salesforce, eBay y Twitter.

Además, como lo demuestra el estudio de caso de Amazon Web Services (analizado anteriormente), la empresa es claramente líder en la cantidad absoluta de gastos de capital que realiza para hacer crecer su negocio, junto con Google y Microsoft como los tres principales clientes de hiperescala.

La subcontratación y la subcontratación impulsan la decisión de construir versus arrendar

Los gastos de capital a hiperescala son un indicador líder para la industria de centros de datos multiinquilino. En gran medida, este es el caso, porque el 50% de todo el espacio, la energía, la refrigeración y la interconexión de los centros de datos se subcontrata a centros de datos de terceros (es decir, se alquilan) en lugar de ser construidos y mantenidos por los propios clientes de hiperescala, lo que se conoce como internalización. Se espera que el porcentaje de subcontratación comience a aumentar hasta el rango del 60% para 2022. El principal impulsor de esta tendencia es la gran escala que han ganado los operadores de centros de datos multiinquilino (como Equinix y Digital Realty).

La subcontratación impulsará aún más negocios hacia centros de datos multiinquilino (como Equinix y Digital Realty). Esto es particularmente cierto para los proveedores mayoristas que se han especializado en desarrollos de centros de datos de gran escala o hiperescala en mercados de primer nivel. Por ejemplo, en los mercados europeos de nivel 1 (Londres, París, Frankfurt y Ámsterdam), los clientes de hiperescala están subcontratando casi el 100 % de sus necesidades de capacidad. La subcontratación en Europa ha alcanzado estos niveles, porque estas empresas de hiperescala tienen sede en Estados Unidos o China.

Como se mencionó anteriormente, las empresas de hiperescala como Amazon Web Services, Microsoft y Google Cloud generalmente alquilan espacio al por mayor O construyen sus propios centros de datos para cumplir con estos requisitos de “cómputo” o “almacenamiento”.

Decisión de construcción versus arrendamiento para centros de datos de hiperescala

Refiriéndose al lado derecho del cuadro anterior. Ciertos clientes de hiperescala tienen una mayor propensión a alquilar instalaciones que a construirlas. La flecha azul oscuro indica la reciente tendencia direccional para los clientes de hiperescala, en términos de decisión de arrendamiento versus construcción.

Cada vez más, las empresas buscan subcontratar, es decir, arrendar, su infraestructura, debido a:

- Velocidad de adaptación a los requisitos del mercado.

- Escasez de tierra y energía.

- Complejidad en la construcción

- Decisiones de asignación de capital (convertir gastos de capital en gastos operativos)

Decisión de construcción versus arrendamiento: ejemplos

En general, Amazon tiene un 35% de desarrollo, seguido de Google con un 30% de desarrollo y Microsoft con un 20% de desarrollo. Cada uno de ellos busca construir modestamente sus propios centros de datos, en lugar de arrendar todas sus necesidades de capacidad a instalaciones de terceros. Mientras que Alibaba, Tencent, Oracle, IBM, SAP y Salesforce casi no realizan autoconstrucción. Por lo tanto, estas empresas tienen la mayor combinación de arrendamiento estimada entre los clientes de hiperescala. Direccionalmente, Google tiende hacia una mayor propensión a arrendar. Mientras que Amazon y Microsoft tienden a una mayor propensión a construir instalaciones.

Centros de datos de hiperescala: implementaciones de clientes

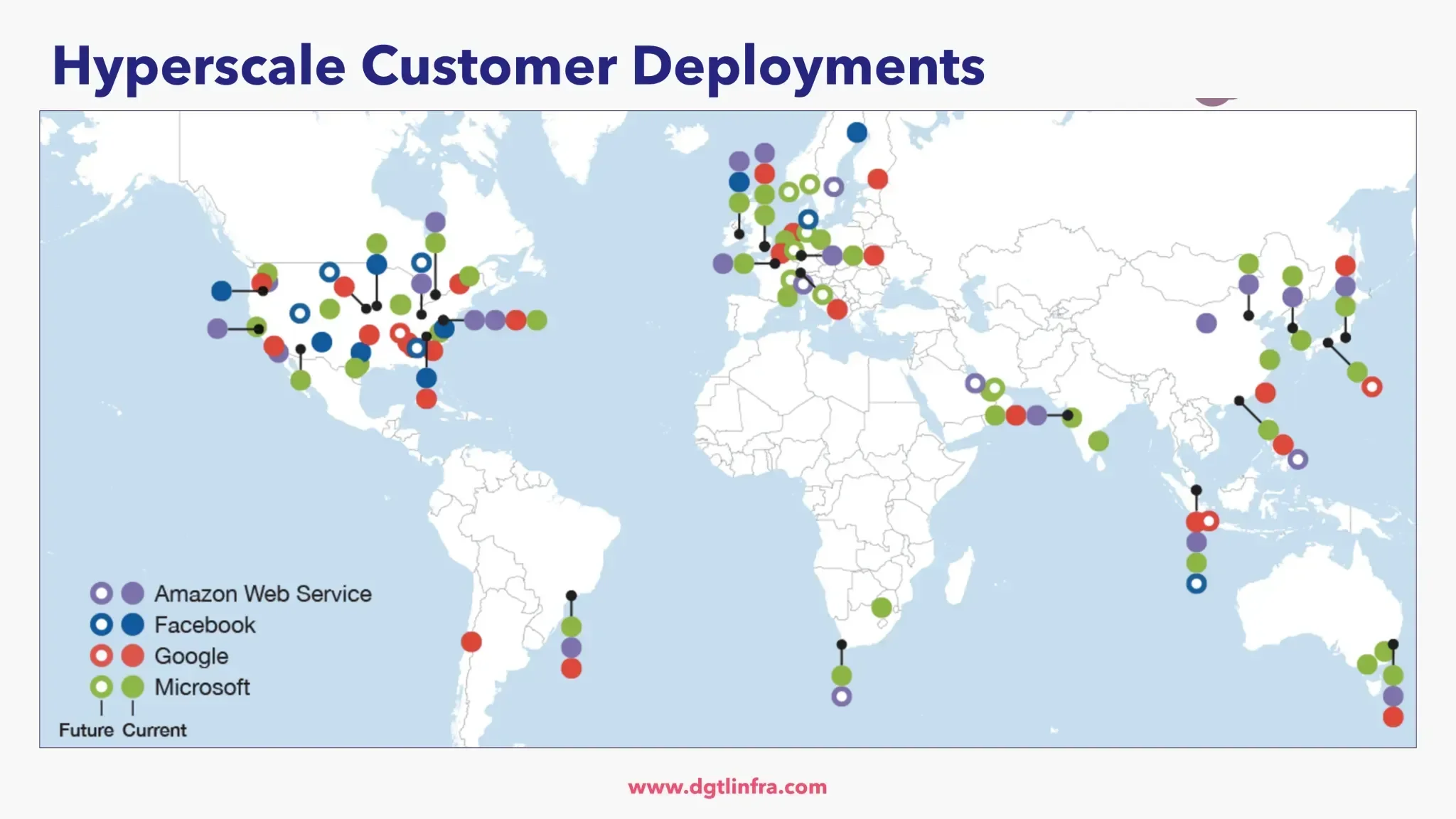

El siguiente mapa muestra las ubicaciones de los clientes de hiperescala Amazon Web Services (AWS), Google Cloud, Microsoft Azure y Facebook. Específicamente muestra sus instalaciones dedicadas en todo el mundo.

El mapa demuestra que los mercados clave de “Nivel 1” tienen una fuerte cobertura mediante implementaciones de centros de datos a hiperescala, que incluyen:

- Mercados de Estados Unidos: Virginia del Norte, Silicon Valley, Dallas, Chicago, Phoenix, Nueva York y Atlanta

- Mercados europeos: Frankfurt, Londres, Amsterdam, París (FLAP) y Dublín

A continuación se muestran más detalles sobre el mercado de centros de datos de hiperescala más grande:

El norte de Virginia es el mercado de centros de datos a hiperescala más grande de los Estados Unidos en términos de suministro con 1.200 MW. Además, el norte de Virginia también lidera en términos de capacidad en construcción con más de 700 MW y volumen de arrendamiento anual. Durante los primeros nueve meses de 2020, Northern Virginia ha arrendado 330 MW. Esto representa un fuerte aumento con respecto a los 125 MW y 295 MW de volumen de arrendamiento en 2019 y 2018, respectivamente. Dado que es el mercado más grande, el norte de Virginia puede proporcionar información sobre la dinámica involucrada en el arrendamiento a gran escala en general.

Los clientes de hiperescala más grandes que alquilan en el norte de Virginia varían de año en año. Por ello, vale la pena repasar algunos años históricos (que se remontan a 2016). Con esta información, podemos determinar quién representó la mayor parte del volumen de arrendamiento durante ese año en particular:

- 2016: Microsoft y Oracle generaron volúmenes récord de arrendamiento en el norte de Virginia, lo que representa el 70 % del arrendamiento total.

- 2017: Facebook y Apple fueron los dos mayores clientes, representando el 40% del arrendamiento total.

- 2018: otro año de volumen récord de arrendamiento, con Microsoft y Facebook arrendando colectivamente el 65% de la capacidad.

- 2019: el arrendamiento fue mucho más ligero en el norte de Virginia que en años anteriores. Además, la base de clientes estaba mucho más diversificada en un grupo más pequeño de transacciones. Los dos mayores clientes fueron Alibaba y Uber, que representaban sólo el 20% del leasing.

- 2020: Microsoft, ByteDance (TikTok) y Facebook acaparan el 75% del arrendamiento durante los primeros nueve meses del año.