Boingo Wireless (NASDAQ: WIFI), está a la venta. Específicamente, la compañía dio a los inversores fuertes garantías en su convocatoria de resultados del tercer trimestre de 2020 de que está anteponiendo el mejor interés de sus accionistas. A continuación, brindamos una descripción general de Boingo Wireless, lo que hace la compañía, una actualización de algunas revelaciones recientes y reveladoras de su informe de ganancias del tercer trimestre de 2020, una breve instantánea de su valoración y analizamos quiénes podrían ser los compradores potenciales.

Boingo Wireless - Descripción general de la empresa

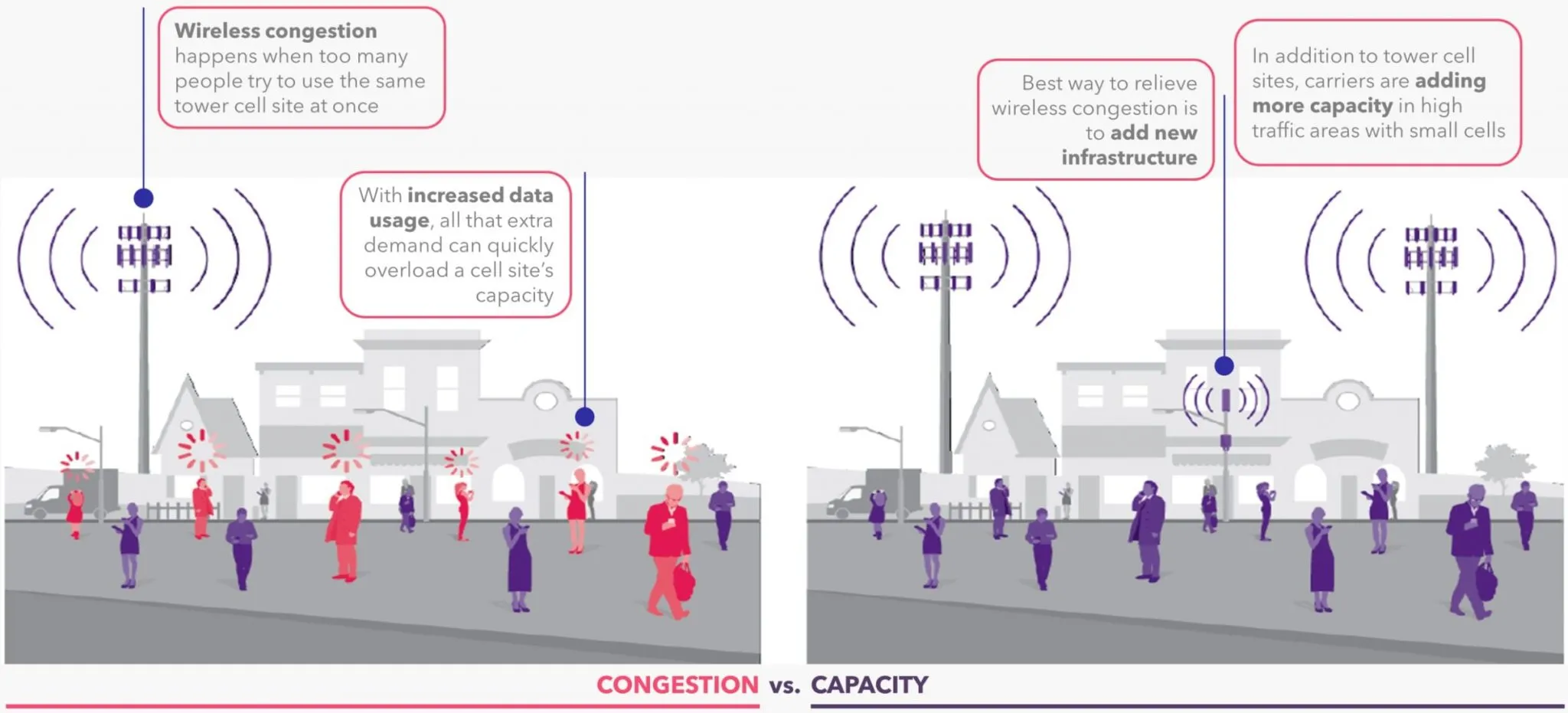

Boingo Wireless adquiere derechos inalámbricos a largo plazo en grandes lugares como aeropuertos, centros de transporte, estadios y arenas, bases militares, propiedades multifamiliares, universidades, centros de convenciones y campus de oficinas. En estos lugares, la empresa construye redes inalámbricas de alta calidad, como sistemas de antenas distribuidas (DAS), Wi-Fi y celdas pequeñas. Además, Boingo monetiza estas redes inalámbricas a través de una serie de productos y servicios.

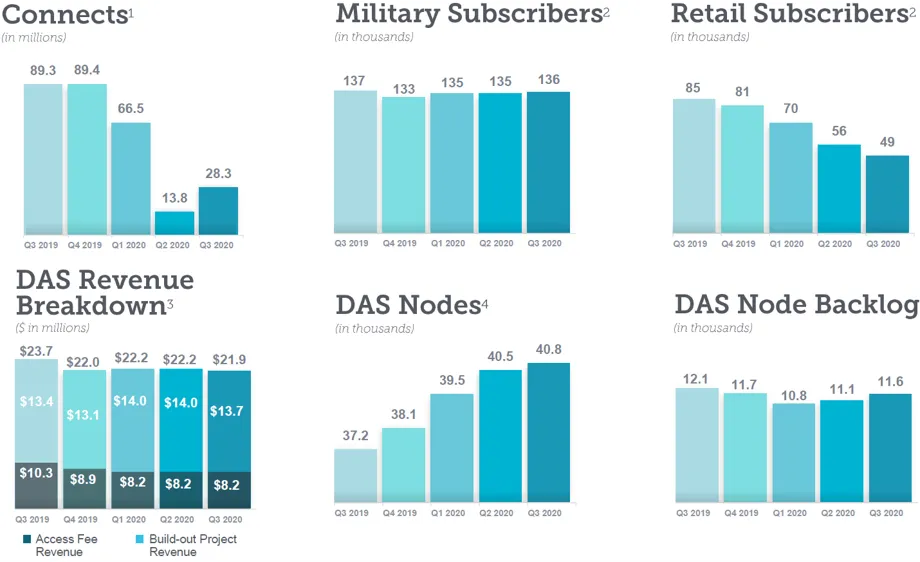

En general, la empresa opera 73 redes DAS, que contienen 40,8 mil nodos DAS. Esto convierte a Boingo en el mayor operador de redes DAS interiores del mundo. Además, la empresa tiene un negocio de redes Wi-Fi de más de 1,3 millones de puntos de acceso Wi-Fi comerciales. Estos puntos de acceso Wi-Fi están ubicados en más de 100 países en todo el mundo.

Modelo de ingresos de Boingo Wireless

Las operaciones de Boingo Wireless se pueden segmentar en dos categorías amplias: i) de empresa a empresa y ii) de empresa a consumidor.

(1) Segmentos de empresa a empresa

- DAS y Small Cells (DAS mayorista): ingresos de los operadores de telecomunicaciones que pagan tarifas de instalación y tarifas de acceso recurrentes a Boingo. A su vez, estos operadores de telecomunicaciones permiten a sus clientes de telefonía celular utilizar el DAS o redes de células pequeñas de Boingo, en ubicaciones donde Boingo administra y opera la red inalámbrica.

- Multifamiliar: ingresos de propietarios que compran servicios de instalación de red y servicios y soporte de Wi-Fi mensuales recurrentes.

- Wi-Fi mayorista: entre sus clientes se incluyen operadores de telecomunicaciones, empresas de cable, empresas de tecnología y empresas de software/servicios empresariales. Estos clientes pagan tarifas de licencia de software y acceso a la red Wi-Fi basado en el uso de Boingo para permitir que sus clientes accedan a la presencia de Boingo en todo el mundo.

Los clientes finales de los segmentos de empresa a empresa de Boingo incluyen operadores (AT&T, Verizon y T-Mobile) y lugares.

(2) Segmentos de empresa a consumidor

- Militar: ingresos del personal militar que compra servicios de Wi-Fi en bases militares. Específicamente, la base de suscriptores militares de Boingo era de ~136.000 a finales de septiembre de 2020.

- Comercio minorista: ingresos de los consumidores que compran un plan de suscripción mensual recurrente o acceso único a Wi-Fi. Específicamente, la base de suscriptores minoristas de Boingo era de ~49.000 a finales de septiembre de 2020.

- Publicidad: ingresos de anunciantes que buscan llegar a los consumidores a través de acceso Wi-Fi patrocinado.

En general, la conclusión clave para Boingo es que el 95% de los ingresos de la empresa son contractuales o recurrentes.

Boingo Wireless – Informes de prensa

El 24 de febrero de 2020, Bloomberg publicó un artículo titulado “Se dice que Boingo Wireless explorará la venta después del interés de adquisición”. El artículo incluía los siguientes extractos:

- Boingo Wireless “está explorando una posible venta después de recibir interés de adquisición”

- La empresa está “trabajando con un asesor para explorar sus opciones y presentar ofertas potenciales”.

- “Boingo podría atraer firmas de capital privado, fondos de infraestructura o compradores estratégicos”

En marzo de 2020, Boingo reveló que había recibido múltiples consultas sobre una posible transacción estratégica. Además, la empresa afirmó que su directorio había contratado asesores para evaluar estas oportunidades.

Desde el 24 de febrero, cuando se publicaron los informes de Bloomberg, las acciones han bajado de 14,25 dólares por acción a 12,73 dólares por acción, una caída del 11%. Sin embargo, la acción ha experimentado una fortaleza reciente desde el 26 de octubre, cuando cotizaba a tan solo 8,76 dólares por acción. Durante las últimas 13 sesiones de negociación, las acciones han subido un 45%, dada la mayor probabilidad de que la empresa sea inminentemente vendida.

Boingo Wireless - Actualización del tercer trimestre de 2020

Desde una perspectiva operativa, Boingo Wireless obtuvo varias victorias notables durante el trimestre. En primer lugar, la empresa firmó un acuerdo a largo plazo con la Universidad Estatal de San Diego para una red de sistemas de antena distribuida (DAS) en su estadio de fútbol. En segundo lugar, la empresa lanzó una red Wi-Fi 6 (la última versión de Wi-Fi) en el Aeropuerto Internacional de São Paulo.

A partir del tercer trimestre de 2020, Boingo tiene una cartera de pedidos de 65 instalaciones DAS y 11,6 mil nodos DAS, lo que proporciona a la empresa un camino de crecimiento sólido hasta 2021. Además, la administración también se mostró positiva sobre su incipiente negocio de torres y la demanda de los operadores de tener sitios de torres en bases militares. En general, Boingo tiene una cartera atractiva a largo plazo, con más de 25.000 lugares potenciales de DAS. Además, el mercado total al que se dirige la empresa es importante y está poco penetrado.

Comentario de la gerencia de la convocatoria de resultados del tercer trimestre de 2020: Boingo Wireless a la venta

A continuación se muestran algunos extractos de la administración de Boingo Wireless en su convocatoria de resultados del tercer trimestre de 2020. Estos extractos pretenden resaltar que la empresa está a la venta.

Sigue habiendo un gran interés y compromiso por parte de múltiples partes y, en base a eso, continuamos ejecutando el proceso de revisión estratégica para evaluar las oportunidades que creemos que serían lo mejor para nuestros accionistas.

Michael Finley, director ejecutivo – 9 de noviembre de 2020

Continuamos interactuando con múltiples partes interesadas con respecto a una posible transacción estratégica como se anunció y discutió en convocatorias de ganancias anteriores.

Peter Hovenier, director financiero – 9 de noviembre de 2020

Además, el analista de Oppenheimer, Timothy Horan, preguntó a la gerencia de Boingo: “¿Tienen un libro formal publicado? Y si es así, ¿cuándo lo publicaron?”. Específicamente, el analista pregunta a Boingo si se está utilizando información confidencial como material de marketing para vender el negocio de Boingo a terceros. En respuesta a esta pregunta, la dirección de Boingo declaró:

Sí… contratamos a un asesor estratégico para asesorar a la empresa y a nuestro Directorio. Y sí, han estado interactuando con las partes y hay información disponible sobre las partes que están bajo NDA.

Peter Hovenier, director financiero – 9 de noviembre de 2020

Divulgación de costos de transacción: Boingo Wireless a la venta

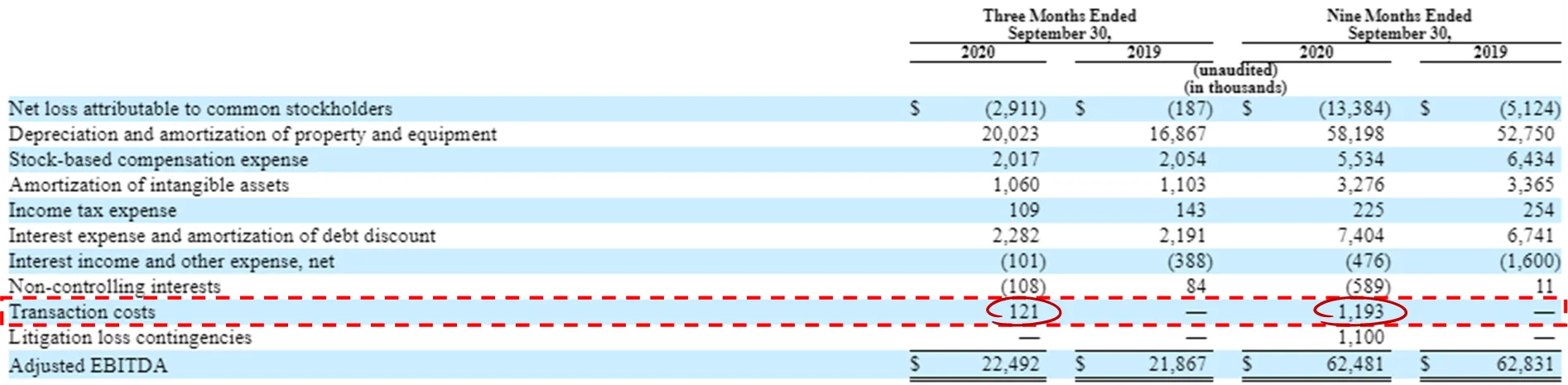

La última pieza de información que se puede utilizar para evaluar si Boingo Wireless está a la venta son sus presentaciones públicas. A continuación se muestra una divulgación, extraída de la presentación 10-Q del tercer trimestre de 2020 de Boingo. La divulgación es específicamente las cifras de Boingo para la conciliación de la pérdida neta atribuible a los accionistas comunes con el EBITDA ajustado.

Durante los nueve meses finalizados el 30 de septiembre de 2020, Boingo ha acumulado 1,2 millones de dólares en “costos de transacción”. Esto incluye una acumulación adicional de $ 121 mil realizada durante el tercer trimestre de 2020. Aunque esto podría interpretarse como un gasto incremental y, por lo tanto, negativo, de hecho es una señal positiva del proceso de venta. El hecho de que Boingo acumule estos costos de transacción es una indicación de que la compañía cree que probablemente tendrá que pagarlos una vez que se anuncie la transacción. Por lo tanto, Boingo está acumulando estos gastos, sabiendo que probablemente tendrá que incurrirlos en efectivo en un futuro próximo.

Boingo Wireless – Calificaciones y valoración

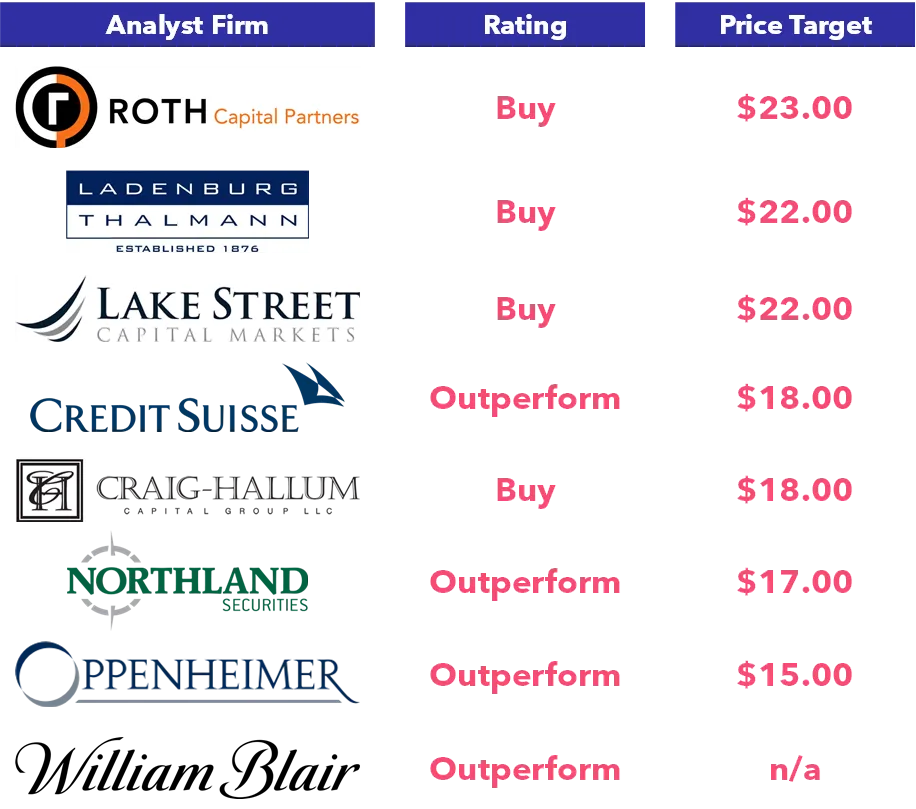

A continuación se muestra un desglose de las calificaciones clave de los analistas de Wall Street y los objetivos de precios para Boingo Wireless. Estos precios objetivos suelen fijarse a finales de año. Por lo tanto, estos precios objetivos generalmente son proyecciones para el 31 de diciembre de 2020.

Calificaciones de analistas de investigación de acciones

De los ocho analistas siguientes, que revelan un precio de acción específico para Boingo, el rango de precios objetivos está entre un mínimo de 15,00 dólares por acción de Oppenheimer y un máximo de 23,00 dólares por acción de Roth Capital Partners. Generalmente, la mayoría de los analistas tienen un precio objetivo de 18,00 dólares por acción o más para la empresa.

A continuación se muestra un extracto de un informe reciente del analista de Oppenheimer, Timothy Horan. Es importante destacar que actualizó Boingo Wireless de Perform a Outperform y fijó un precio objetivo de $15,00 para las acciones, a partir del 26 de octubre. A continuación se muestra un extracto de su informe, que hace referencia específica a que Boingo Wireless está a la venta.

Creemos que existe una alta probabilidad de que Boingo venda parte o la totalidad de su negocio a torres o a una firma de capital privado centrada en infraestructura durante el próximo año. Un comprador estratégico podría mejorar el EBITDA en 15 millones de dólares sólo con gastos generales innecesarios. Además, existe un gran apetito por la infraestructura inalámbrica, como lo demuestran múltiples transacciones recientes.

Timothy Horan, Oppenheimer – 26 de octubre de 2020

Valoración – Valor Empresarial / EBITDA

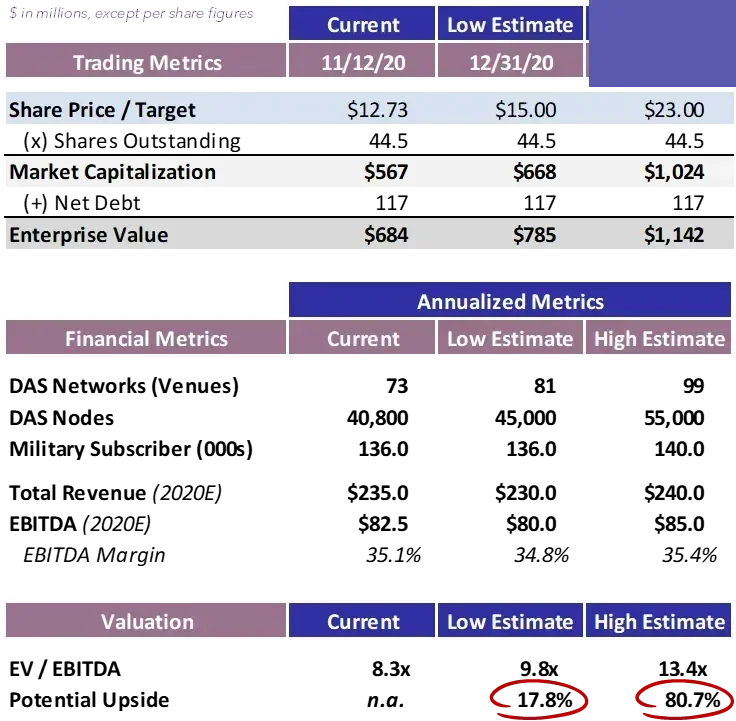

Como punto de referencia, el precio de las acciones más reciente de Boingo al cierre de operaciones el 12 de noviembre de 2020 (visto a continuación) fue de 12,73 dólares por acción. A continuación destacamos los múltiplos de valoración de Boingo en tres escenarios: i) el precio actual de las acciones de Boingo, ii) el precio de las acciones de Boingo en el extremo inferior de las estimaciones de los analistas y, iii) el precio de las acciones de Boingo en el extremo superior de las estimaciones de los analistas.

Boingo cotiza actualmente a 12,73 dólares por acción, lo que equivale a una valoración de 8,3 veces el EBITDA (como se ve a continuación). Suponiendo que Boingo alcanzara el nivel mínimo de las estimaciones de los analistas, de 15,00 dólares por acción, la empresa cotizaría a 9,8 veces el EBITDA, lo que representa un aumento de ~18% con respecto a los niveles actuales de precios de las acciones. Finalmente, suponiendo que Boingo alcanzara el nivel más alto de las estimaciones de los analistas, de 23,00 dólares por acción, la empresa cotizaría a 13,4 veces el EBITDA, lo que representa un aumento de ~81 % con respecto a los niveles actuales de precios de las acciones.

En general, las acciones de Boingo cotizan a una valoración atractiva de 8,3 veces el EBITDA estimado de 82,5 millones de dólares en 2020. Con las métricas anteriores para Boingo, es relevante comparar las métricas de valoración de Boingo con otros sectores de infraestructura digital, para tener una idea de si las valoraciones son realistas. Además, la razón por la que no se compara a Boingo con otras empresas de Small Cells y DAS que cotizan en bolsa es porque simplemente no existen otras empresas que coticen en bolsa en el mismo sector. Por lo tanto, es prudente comparar la valoración de Boingo con la de otros sectores de infraestructura digital.

Específicamente, a continuación se realizan comparaciones con torres, centros de datos y empresas de fibra:

Torres

- American Tower, Crown Castle y SBA Communications cotizan actualmente entre 25 y 30 veces el EBITDA.

Centros de datos

- Equinix, Digital Realty, CyrusOne, CoreSite y QTS cotizan actualmente entre 24 y 30 veces el EBITDA.

Fibra

- Actualmente cotiza entre 12x y 16x EBITDA, según comparables públicos y transacciones de fusiones y adquisiciones precedentes.

Por lo tanto, Boingo no sólo cotiza con un importante descuento de valoración respecto de todos los demás sectores de infraestructura digital, sino que tiene muchos de los mismos clientes (AT&T, Verizon y T-Mobile) con contratos a largo plazo que esas otras empresas de infraestructura digital.

Además, dada la desconexión de la valoración, en términos de múltiplos de EBITDA, Boingo podría ser una adquisición enriquecedora para esos mismos compradores, en particular las empresas de torres.

Boingo Wireless a la venta: ¿quién es el comprador?

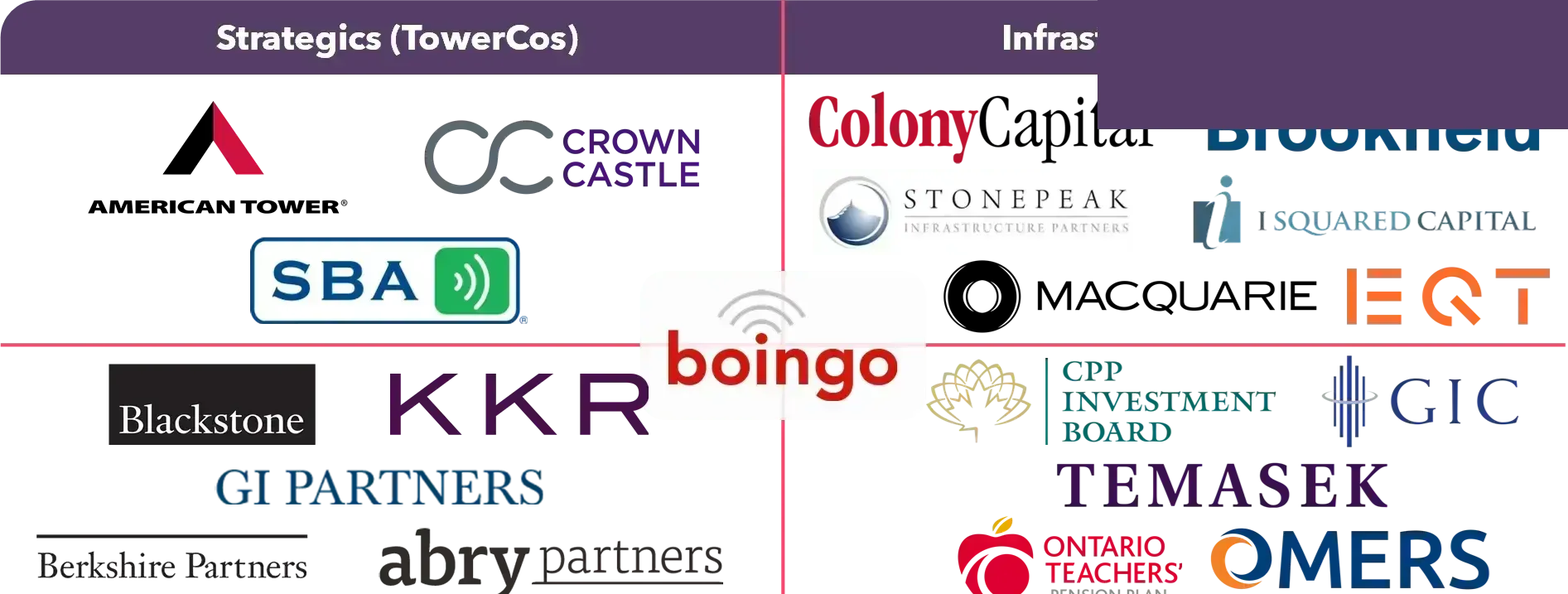

A continuación, se destacan empresas específicas que representan compradores potenciales lógicos para Boingo. Estas empresas no han declarado que comprarían Boingo, sino que lo proporcionan como una suposición fundamentada, basada en información disponible públicamente.

Además, todas estas empresas han sido inversores activos en infraestructura digital. Cada uno de ellos ha adquirido empresas similares a Boingo, o empresas dentro de sectores adyacentes de infraestructura digital como torres o centros de datos. Cuando corresponda, destacamos algunas de las transacciones anteriores relevantes de infraestructura digital que cada una de estas empresas ha realizado.

(1) Estratégicos (TowerCos)

Estos compradores comparten la misma base de clientes clave que Boingo. Específicamente, AT&T, Verizon y T-Mobile son clientes clave de las empresas de torres. Tener la misma superposición y relación con los clientes permite a los compradores de TowerCo hacer aún más negocios con esos clientes al ofrecer los servicios de Boingo. Los ejemplos de compradores y su justificación incluyen:

Torre americana

Posee una de las empresas de sistemas de antenas distribuidas (DAS) más grandes de los Estados Unidos. De hecho, esto convierte a Boing en un negocio complementario clave.

Castillo de la Corona

Posee una de las empresas de células pequeñas más grandes de Estados Unidos. Específicamente, Crown Castle tenía ~48.000 celdas pequeñas al aire en el tercer trimestre de 2020.

Comunicaciones de la SBA

Anteriormente era propietario de ExteNet, un competidor cercano de Boingo, que vendió en 2015. Por lo tanto, es poco probable que vuelva a ingresar al sector a través de Boingo ahora.

(2) Fondos de Infraestructura

Estos compradores fueron mencionados específicamente, como grupo, en el artículo de Bloomberg. Los ejemplos de compradores y su justificación incluyen:

Capital de la colonia

Posee ExteNet, que es el competidor más cercano de Boingo. ExteNet opera 31.000 nodos de celdas pequeñas, 600 centros C-RAN, 4.000 millas de rutas de fibra propias y 16.000 millas de rutas de fibra arrendadas en todo Estados Unidos.

Infraestructura de Stonepeak

También es propietario de ExteNet, junto con Colony Capital. Los dos podrían asociarse para la adquisición de Boingo.

Infraestructura de Brookfield

Adquirió el proveedor brasileño de centros de datos Ascenty, junto con Digital Realty, por 1.800 millones de dólares. Además, Brookfield adquirió Evoque, que eran 31 centros de datos, mediante una venta y arrendamiento con AT&T por 1.100 millones de dólares. Finalmente, Brookfield fue el postor inicial en la adquisición privada de Cincinnati Bell (NYSE: CBB), un proveedor de fibra, con una oferta de 2.600 millones de dólares.

I cuadrado capital

Adquirió la División de Infraestructura, compuesta principalmente de fibra, de GTT Communications, que cotiza en bolsa, por 2.150 millones de dólares en octubre de 2020.

Infraestructura Macquarie

Adquirió AirTrunk, un operador de centros de datos australiano, de Goldman Sachs y TPG Capital por 2.100 millones de dólares. Además, Macquarie fue el postor ganador en la adquisición privada de Cincinnati Bell (NYSE: CBB), un proveedor de fibra, con una oferta de 3 mil millones de dólares. Macquarie venció a Brookfield en este proceso.

EQT

Adquirió Zayo junto con Colony Capital por una transacción de 14.300 millones de dólares. Además, EQT adquirió el proveedor de centros de datos EdgeConneX, por 2.700 millones de dólares, en agosto de 2020.

(3) Capital privado

Estos compradores tienen fondos que son de naturaleza más generalista, en comparación con los Fondos de Infraestructura. Sin embargo, todavía han invertido en empresas de infraestructura digital, como parte de su estrategia. Los ejemplos de compradores y su justificación incluyen:

piedra negra

Fue uno de los postores en la subasta de Interxion, un proveedor europeo de centros de datos. Al final, Interxion se vendió a Digital Realty por 8.400 millones de dólares.

KKR

Adquirió el 40% de Telxius, valorada en 3.700 millones de euros, que es el negocio de infraestructuras de Telefónica (operador español) para cables submarinos y torres de telefonía móvil. Además, KKR adquirió Hyperoptic, un proveedor de fibra hasta el hogar del Reino Unido, por 500 millones de libras esterlinas. Finalmente, KKR adquirió el 50% de SFR TowerCo, por una valoración de 3.900 millones de euros, que incluía 10,2 mil torres en toda Francia, operadas por el operador Altice France.

Socios IG

Invirtió en DR Fortress, una empresa de centros de datos en Hawái, en enero de 2020. Además, GI Partners adquirió Blue Stream Fiber, un proveedor de banda ancha de alta velocidad en Florida, en junio de 2020. Las inversiones anteriores de GI Partners en el sector de infraestructura digital incluyen Telx Group, un proveedor de centros de datos, ViaWest, un proveedor de centros de datos, y Wave Broadband, un proveedor de fibra hasta el hogar.

Socios de Berkshire

Adquirió Teraco, un proveedor de centros de datos sudafricano, por 1.000 millones de dólares. Además, Berkshire Partners era propietario de Lightower Fiber Networks, un proveedor de fibra estadounidense, que se vendió a Crown Castle por 7.200 millones de dólares. Finalmente, Berkshire Partners era propietario de Telx Group, un proveedor de centros de datos estadounidense, que fue vendido a Digital Realty por 1.900 millones de dólares.

Socios ABRY

E-shelter, proveedor europeo de centros de datos de propiedad, que se vendió a NTT Communications por 833 millones de dólares. Además, ABRY Partners también era propietario de Telx Group, en asociación con Berkshire Partners.

(4) Fondos de Pensiones o Fondos Soberanos

En general, los compradores de fondos de pensiones y de fondos soberanos son los que tienen menos probabilidades de ser compradores de Boingo de los cuatro grupos. Sin embargo, vale la pena destacar a estos compradores, ya que han estado activos en el sector de infraestructura digital en el pasado.

Fondos de pensiones canadienses

Estos compradores incluyen la Junta de Inversiones del Plan de Pensiones de Canadá (CPPIB), Plan de Pensiones de Maestros de Ontario (OTPP) y OMERS (Sistema de Jubilación de Empleados Municipales de Ontario). Por ejemplo, OTPP ha sido propietario de Compass Datacenters, un proveedor de centros de datos de EE. UU. y Canadá, que se vendió al Grupo Azrieli por ~700 millones de dólares. Además, OTPP también era propietario de Metronode, un proveedor australiano de centros de datos, que se vendió a Equinix por ~800 millones de dólares.

Fondos soberanos de Singapur

Por último, los fondos soberanos de Singapur GIC y Temasek también son inversores activos en infraestructura digital. En particular, Equinix y GIC tienen una empresa conjunta en curso para construir instalaciones de centros de datos a hiperescala en Europa y Asia.