Crown Castle opera 40,1 mil torres, 80 mil millas de ruta de fibra que respaldan más de 70 mil redes de celdas pequeñas, con sede íntegramente en los Estados Unidos. Elliott Management es un inversionista activista en fondos de cobertura con $41 mil millones de dólares en activos bajo administración y 161 profesionales de la inversión en Nueva York, Londres, Hong Kong y Tokio.

Descripción general de la situación

Elliott Management obtuvo una participación económica de mil millones de dólares en Crown Castle y publicó una presentación y carta en reclaimingthecrown.com. Elliott tiene como objetivo la estrategia de asignación de capital de Crown Castle, después de acercarse por primera vez a la compañía de forma privada con su plan en mayo de 2020.

Específicamente, el informe recomienda que la dirección de Crown Castle reduzca sus agresivas inversiones en fibra y células pequeñas en el futuro. En cambio, Elliott recomienda un nuevo enfoque en el rendimiento del capital invertido (ROIC), un aumento significativo de su dividendo y una actualización de su junta directiva. Estas tienen como objetivo reducir un gran descuento de valoración con el que cotiza Crown Castle en relación con sus medidas pares que cotizan en bolsa. Específicamente, American Tower (NYSE: AMT) y SBA Communications (NASDAQ: SBAC).

Descripción general del Castillo de la Corona

El negocio de Crown Castle comprende tres de las cuatro verticales principales de infraestructura digital, incluidas torres, fibra y celdas pequeñas. Cada una de estas categorías de infraestructura digital está ayudando a facilitar el despliegue de la tecnología 5G. Los dispositivos inalámbricos de consumo, incluidos teléfonos inteligentes, computadoras portátiles, tabletas y dispositivos portátiles, se consumen cada vez más ancho de banda. Al mismo tiempo, los operadores de Estados Unidos, incluidos AT&T, Verizon y T-Mobile, se encuentran entre los primeros del mundo en ofrecer servicios comerciales de comunicaciones celulares 5G para respaldar este crecimiento.

Crown Castle proporciona la infraestructura digital para que estos operadores sigan centrándose en mejorar la calidad de la red y ampliar la capacidad. La empresa lo está haciendo a través de iniciativas 5G, utilizando una combinación de torres, fibra y celdas pequeñas. Para satisfacer las demandas de mayor capacidad y menor latencia de una red 5G, será necesario aumentar la inversión y la densidad de los activos de infraestructura digital.

Los ingresos de Crown Castle se dividen en cuatro segmentos principales. Las torres aportan el 60% de los ingresos, la fibra representa el 22%, las celdas pequeñas representan el 9,5% y los “servicios de desarrollo de sitios” aportan el 8,5% restante.

Comparación de modelos de negocio.

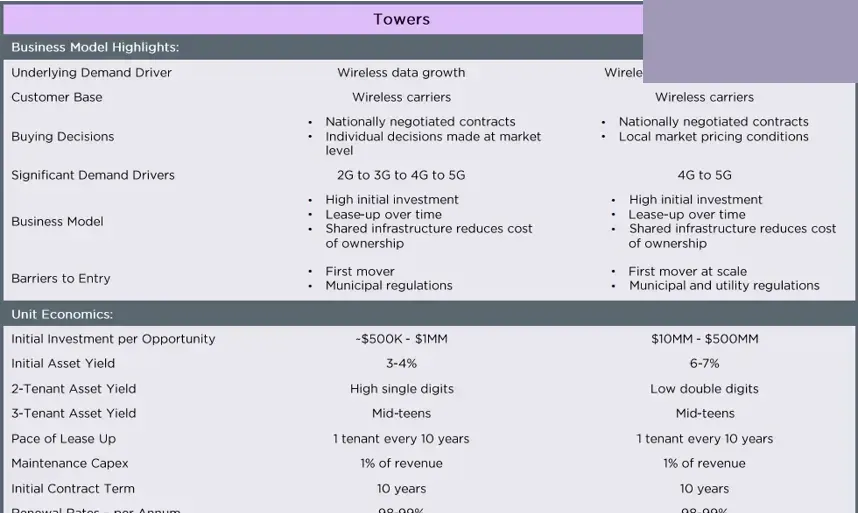

Fiber, que tiene una mayor intensidad de capital y una mayor tasa de abandono de clientes, tiene un perfil de retorno más bajo en relación con Towers. Sin embargo, el negocio de Small Cell, que es fundamental para la suscripción de inversiones en fibra por parte de Crown Castle, sigue siendo menor en términos de contribución a los ingresos, con solo el 9,5% de los ingresos totales.

La fibra y las celdas pequeñas tienen opciones positivas a largo plazo, especialmente porque este activo volverá más integral en un mundo 5G, a medida que aumenta la demanda de 5G. Al mismo tiempo, la fibra y las celdas pequeñas ofrecen menos estabilidad debido a la falta de escaleras mecánicas de alquiler. Específicamente, los contratos de arrendamiento de fibra generalmente no tienen escaleras mecánicas de alquiler y las celdas pequeñas tienen solo un 1,5% de escaleras mecánicas de alquiler por año. Esto se compara con el modelo de negocio de las torres, que tiene un alquiler de escaleras mecánicas del 3% anual.

En términos de deserción, la fibra empresarial experimenta niveles elevados del 6% al 9% anual. Esto se compara con una rotación de torres de sólo entre un 2% y un 3% por año. En cuanto al arrendamiento, las celdas pequeñas actualmente tienen un promedio de solo 1 a 2 inquilinos por nodo, lo que es menos que las torres con un promedio de 2+ inquilinos en los Estados Unidos. Además, las torres tienen la capacidad de aumentar su base de inquilinos a 4 o 6 inquilinos.

Por último, la tesis de inversión en células pequeñas de Crown Castle sigue sin demostrarse. En particular, dado lo relativamente subescalar que es el negocio y la visibilidad limitada que hay en el camino hacia retornos a más largo plazo.

Cuatro puntos claves abordados en el plan de Elliott Management

(1) La fibra es la razón del bajo rendimiento del mercado de valores de Crown Castle, en comparación con sus pares. Se recomienda reducir el gasto de capital en fibra y células pequeñas para aumentar el flujo de caja libre sin apalancamiento en un 35 %.

- Elliott cree que el bajo rendimiento constante de Crown Castle se atribuye directamente a la estrategia de fibra de la empresa. El negocio de la fibra ha arrojado rendimientos decepcionantes, a pesar de una inversión de 16.000 millones de dólares. Tenga en cuenta que los 16.000 millones de dólares de inversión incluyen inversiones orgánicas y la adquisición de otras FiberCos.

- Elliott cree que Crown Castle debería reorientar el gasto en fibra hacia sus oportunidades de mayor rentabilidad. Además, la empresa debería apuntar a los gastos de capital en fibra como un porcentaje de los ingresos de al menos un 40% de retorno de la inversión (ROI). Esto equivale a una recuperación de la inversión de 2 años.

- Además, la empresa debería limitar los gastos de capital discrecional en fibra a 600 millones de dólares anuales en el futuro. En comparación con los 1.400 millones de dólares de 2019 y una tasa de ejecución de ~1.200 millones de dólares para 2020

- En resumen, Elliott no está en contra de los méritos de la fibra como clase de activo. Más bien, su problema se centra más en que Crown Castle invierte demasiado en fibra. Especialmente teniendo en cuenta que la empresa no ha demostrado rentabilidad históricamente para justificar futuras inversiones.

(2) Crown Castle debería incorporar el retorno sobre el capital invertido (ROIC) en su plan de incentivos de gestión

- Elliott quiere alinear adecuadamente las decisiones de asignación de capital con la compensación

- Los ejecutivos de Crown Castle actualmente se miden según el EBITDA ajustado y los fondos de operaciones ajustados (AFFO) por acción. Ninguna de estas métricas incluye gastos de capital discrecionales.

- Elliott cree que alinear la remuneración de la gerencia con la mejora del retorno sobre el capital invertido (ROIC) dará como resultado mejores resultados para los accionistas.

(3) Aumento de dividendos para mejorar la rentabilidad

- Reasignar ahorros hacia un dividendo mejorado de $7,00 por acción en 2021, aumentando a $8,00+ de dividendo por acción para 2023.

- Se compara con un dividendo por acción de $4,89 en 2020E

- Tasa de crecimiento de dividendos implícita del 7-8% anual según el plan de Elliott

(4) Supervisión mejorada en la Junta Directiva

- La carta de Elliott sostiene que Crown Castle debería dirigirse a su junta directiva de larga data para mejorar la supervisión de la asignación de capital.

- Elliott señala que ~50% de la junta directiva de Crown Castle tiene un mandato de más de 15 años. Además, ocho de los 11 directores no ejecutivos del consejo de doce miembros tienen una antigüedad en el cargo de al menos 13 años.

- Garantizar que el negocio de fibra de Crown Castle tenga el “conjunto de habilidades de gestión adecuado para ofrecer mejores resultados”

Cómo podría desarrollarse este debate

Crown Castle ha realizado una importante inversión acumulada de 16.000 millones de dólares para acumular una cartera ampliada de fibra de alta calidad. Además, la dirección de Crown Castle está convencida de las devoluciones de células pequeñas. Específicamente, la compañía cree que los retornos de las celdas pequeñas están en un punto de inflexión para materializarse en un mundo 5G. Debido a estos factores, no es probable que Crown Castle altere significativamente su estrategia de asignación de capital de fibra y celdas pequeñas.

El principal cliente de Crown Castle para células pequeñas hasta la fecha ha sido Verizon. Sin duda, esto es el resultado de que Verizon haya desplegado significativamente más [espectro de ondas milimétricas de banda alta para 5G](/articulos/american-tower-5g-deployed-layers-different-spectrum-bands Different-spectrum-bands/) que los otros operadores estadounidenses. En el futuro, T-Mobile y AT&T ofrecerán un mayor potencial de arrendamiento de activos de células pequeñas. Esto se debe a que estos operadores también desplegarán espectro de ondas milimétricas para 5G. Con este telón de fondo, Crown Castle cree que está bien equipado para aprovechar las torres, la fibra y las celdas pequeñas como componentes importantes de la infraestructura digital en el ecosistema 5G.

Dividendos

Crown Castle actualmente tiene un marco para pagar ~75% de los fondos ajustados de operaciones (AFFO) anuales por acción como dividendos. Además, Crown Castle ya tiene una rentabilidad por dividendo más alta del 3%, en comparación con sus pares. Específicamente, American Tower tiene una rentabilidad por dividendo del 2% y SBA Communications tiene una rentabilidad por dividendo del 1%.

Venta o escisión del segmento de fibra

Podría ser posible una venta o escisión del segmento de fibra (que se detalla a continuación); Sin embargo, esto podría resultar disruptivo y más costoso que cualquier valor creado. No es realista que Crown Castle alcance una valoración superior a un múltiplo de EBITDA de ~16x en un escenario de venta o escisión. Al mismo tiempo, incluso un múltiplo de EBITDA de 16 veces representa solo el promedio de lo que Crown Castle pagó por sus cinco adquisiciones de fibra. Esto implica que Crown Castle puede haber pagado más por sus transacciones anteriores de conexión de fibra.

Ciertos acuerdos de fusiones y adquisiciones de fibra se han negociado a 16x+, incluidos activos como SummitIG con 22x EBITDA y Everstream con 17,5x EBITDA. Sin embargo, estas primas se han pagado por redes de fibra regionales más pequeñas que crecen significativamente más rápido que la cartera de fibra de Crown Castle.

Es más apropiado comparar acuerdos de fusiones y adquisiciones de fibra de más de 500 millones de dólares en valor de transacción, en los que Crown Castle no era el comprador. Sin embargo, la mayoría de estos acuerdos se negociaron muy por debajo de 16 veces el EBITDA, entre ellos:

- Mayo de 2019: Digital Colony y EQT adquirieron Zayo Group por 14.300 millones de dólares, lo que equivale a un múltiplo de EBITDA de 11 veces.

- Febrero de 2018: GTT Communications adquirió Interoute por 2.300 millones de dólares, lo que equivale a un múltiplo de EBITDA de 11 veces.

- Noviembre de 2016: Zayo Group adquirió Electric Lightwave (anteriormente Integra) de Searchlight Capital Partners por 1.400 millones de dólares. La valoración de esta transacción equivalió a un múltiplo EBITDA de 7,9 veces.

Para ver nuestra lista completa de transacciones precedentes de centros de datos, visite nuestra tienda, en centroinfra.com/shop. Aquí puede obtener acceso completo a nuestra lista de transacciones de fibra que datan de 2015.

Decepcionado por el progreso de Crown Castle, Elliott emitió una carta de seguimiento el 20 de julio solicitando el siguiente marco de divulgaciones adicionales por parte de la empresa:

(1) Plan de 5 años del segmento de fibra (Crown Castle lo proporcionará)

- Métricas financieras del segmento de fibra que incluyen ingresos, margen bruto, ganancias del segmento, gastos de capital discrecionales, combinación de ingresos y gastos de capital de fibra empresarial y celdas pequeñas, y bifurcación de los gastos de capital de colocación y construcción de anclajes de celdas pequeñas.

- Elliott destacó que Crown Castle ha incumplido repetidamente sus objetivos de ingresos por fibra. Además, ha incumplido repetidamente los objetivos de los nodos de células pequeñas. Finalmente, la empresa ha tenido un retorno sobre el capital invertido (ROIC) constantemente en declive.

(2) Indicadores clave de rendimiento (KPI) trimestrales para el segmento de fibra

- Las métricas citadas incluyen nuevas reservas y gastos de capital asociados, instalaciones, abandono, pagos iniciales en efectivo, gastos de capital segmentados por período de recuperación, reportados por separado para celdas pequeñas y fibra empresarial.

(3) Análisis de cohortes de células pequeñas.

- Inversiones en celdas pequeñas por año de implementación, incluido el capital invertido, millas de ruta de fibra, número de nodos, ingresos de celdas pequeñas e ingresos de fibra empresarial.

Acciones que Crown Castle ha tomado desde su compromiso con Elliott

Crown Castle realizó una serie de adiciones a las divulgaciones que incluyen:

- Desgloses explícitos de ingresos de su segmento de fibra, incluidas “Soluciones de fibra” y “Células pequeñas”

- Desglose del mix de ingresos de Fiber Solutions por tipo de cliente. La combinación de ingresos de Fiber Solutions proviene del 40% de los operadores, el 13% de la educación, el 10% de la atención sanitaria, el 10% de los servicios financieros y el 27% de otros.

- Retorno del Capital Invertido (ROIC) por segmento. En el segundo trimestre de 2020, el ROIC fue del 10,4% para su segmento de Torres y del 7,6% para su segmento de fibra

Crown Castle brindará visibilidad adicional sobre cómo están progresando sus inversiones en fibra y celdas pequeñas en cinco mercados:

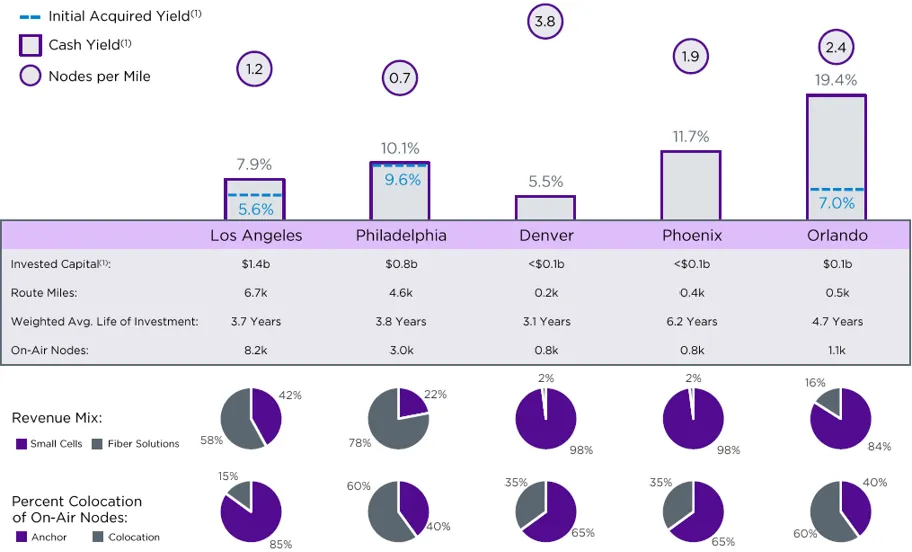

La empresa identificó cinco estudios de casos de mercados distintos para fibra y células pequeñas. La intención era proporcionar una representación de cómo se está desempeñando su estrategia general de fibras y células pequeñas a lo largo del tiempo. Cada mercado es diferente en cuanto a la escala de la inversión, la combinación de ingresos entre celdas pequeñas y soluciones de fibra, la densidad de nodos y la contribución de las adquisiciones.

Los Ángeles

Proporciona evidencia de la estrategia de adquisición de Crown Castle. En este mercado, más del 70% del capital invertido está asociado a varias adquisiciones, entre ellas NextG, Sunesys y Wilcon. Inicialmente, estas adquisiciones generaron una rentabilidad inferior al 6%. Desde el momento de la adquisición, Crown Castle ha añadido un 2,3 % de rendimiento adicional a la base general de capital invertido. La empresa pudo aumentar su rendimiento agregando clientes y flujo de caja a sus 6.700 millas de ruta de fibra en el mercado. Específicamente, la mayor parte de este crecimiento proviene de la incorporación de clientes de células pequeñas.

Filadelfia

Filadelfia también es alentadora, con un rendimiento actual de ~10%. Como resultado de combinar Fiber Solutions y Small Cells en los mismos activos, Crown Castle pudo aumentar significativamente su rentabilidad en este mercado. A su vez, los rendimientos seguirán aumentando a medida que la empresa agregue pequeñas células a la fibra con el tiempo.

Denver

Representa el mercado donde los nudos por milla de Crown Castle son los más altos. Sin embargo, la mayor parte de la actividad inversora hasta la fecha se ha centrado en la construcción de anclajes para clientes de células pequeñas. En particular, el rendimiento del 5,5% de Denver es inferior al que Crown Castle normalmente esperaría de las construcciones de anclaje de celdas pequeñas. Esto se debe a algunos costos más altos en los que se incurrió durante la construcción, que superaron lo que la empresa había estimado inicialmente.

fénix

Genera un rendimiento del 11,7%, que es más alto de lo que Crown Castle esperaría con una densidad de nodos de solo 2 nodos por milla. Los rendimientos de Phoenix se deben principalmente a la colocación que se ha producido en el mercado.

orlando

Representa un mercado donde Crown Castle realizó su primera inversión en su estrategia de células pequeñas, hace más de 10 años. Crown Castle este construyó un sistema inicial para un transportista y posteriormente pudo arrendarlo a otros transportistas. El sistema inicial también se ha beneficiado tanto de modificaciones como de una mayor densidad para las tecnologías en evolución.

Orlando ofrece un claro ejemplo de lo que un mercado totalmente arrendado o estabilizado puede producir en términos de resultados financieros. El capital que Crown Castle invirtió en Orlando rinde ahora el 19,4%. Este es el nivel estabilizado que la compañía cree que todos los mercados pueden alcanzar una vez que el nivel de arrendamiento se acelerará en el futuro.

Después de revisar los cinco estudios de caso de Crown Castle, vale la pena criticar la divulgación de Crown Castle desde la perspectiva de un tercero:

- Elliott señaló que Orlando es un mercado donde se ha gastado menos del 1% del capital de fibra, o solo 100 millones de dólares. Por lo tanto, no es una demostración creíble de que la estrategia de fibra y células pequeñas de Crown Castle en su conjunto vaya por buen camino.

- Elliott plantea que el hecho de que la empresa se base en cuentos instantáneas es una prueba más de que Crown Castle no tiene datos completos o no le gusta su conclusión.

- También vale la pena señalar que las ciudades con una importante combinación de ingresos empresariales por fibra (Los Ángeles y Filadelfia) fueron mercados adquiridos. De hecho, esto significa que los ingresos empresariales ya formaban parte de la combinación en estos mercados.

- Por el contrario, Denver, Phoenix y Orlando se construyeron orgánicamente y efectivamente no generan ingresos empresariales. Esto demuestra dónde y en qué segmento de fibra Crown Castle está centrando sus esfuerzos.

Comentario del segundo trimestre de 2020 de Crown Castle sobre la convocatoria de resultados del 30 de julio

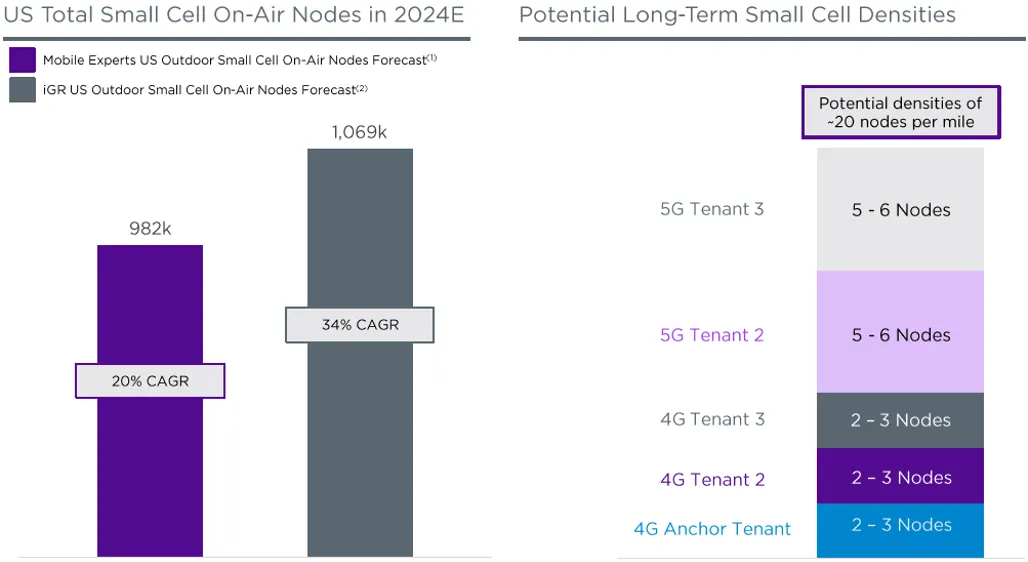

Estimación de nodos en el aire de células pequeñas (ver abajo a la izquierda)

Crown Castle hizo referencia a una investigación de mercado (arriba) que señaló una perspectiva de >1 millón de celdas pequeñas para 2024. Esto sugeriría una ventaja significativa (frente a las 200.000 celdas pequeñas actuales) para el negocio de fibra y celdas pequeñas de Crown Castle. Incluso si no se implementan 1 millón de células pequeñas para 2024, habrá una importante oportunidad de crecimiento para Crown Castle. Por ejemplo, T-Mobile probablemente necesitará entre 40.000 y 50.000 celdas pequeñas para exteriores, el doble de las 20.000-25.000 que tiene hoy, una vez que haya desarrollado completamente su red 5G.

Densidades potenciales de células pequeñas a largo plazo (ver arriba)

Crown Castle supone que de 2 a 3 nodos de celdas pequeñas por milla es adecuado en un entorno 4G/LTE para un inquilino ancla. Además, se supone que se agregará 1 inquilino adicional durante un período de 10 años, lo que significa que se agregarán otros 2 a 3 nodos de celdas pequeñas por milla a la red, asumiendo que solo se necesita 4G/LTE. Sin embargo, 5G tiene el potencial de aumentar densidades de red mucho más allá de las suposiciones de suscripción de Crown Castle. Específicamente, los requisitos de la red 5G y las bandas de espectro más altas disponibles para satisfacer la demanda móvil futura requerirán más celdas pequeñas. Por lo tanto, Crown Castle cree que densidades de nodos cercanos a los 20 nodos de células pequeñas por milla podrían representar un escenario alcista alcanzable a largo plazo.

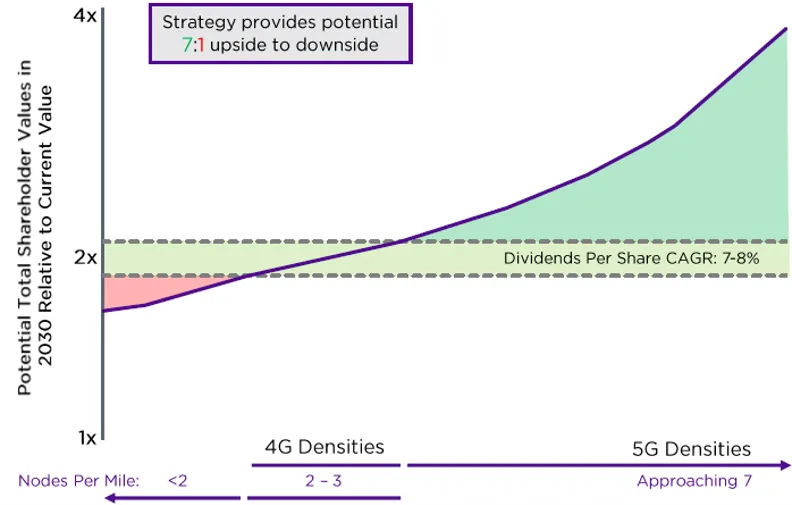

Oportunidad de riesgo-recompensa de celda pequeña

Crown Castle presentó un escenario ilustrativo de ventajas y desventajas para densidades de nodos de células pequeñas (ver arriba). La conclusión es que las células pequeñas podrían dar como resultado un potencial alcista 7 veces mayor que el potencial negativo, un riesgo-recompensa convincente. La línea violeta en el gráfico (arriba) es una representación ilustrativa del posible valor total para los accionistas en 10 años. Crown Castle consideró que las densidades de nodos de células pequeñas aumentan de <2 nodos por milla a 7 nodos por milla a medida que se mueve de izquierda a derecha en el gráfico. El área sombreada en verde claro en el gráfico ilustra dónde podría estar Crown Castle en esa curva si la empresa mantiene el perfil de crecimiento actual del negocio. En particular, este crecimiento se puede lograr incluso calculando en densidades de red 4G/LTE para nodos de células pequeñas.

Aumento de la densidad de células pequeñas.

Las densidades de células pequeñas pueden aún aumentar más, como se muestra en el gráfico moviéndose de izquierda a derecha. En este caso, la estrategia de células pequeñas de Crown Castle podría hacer que el valor para los accionistas sea 4 veces mayor en 10 años. Este escenario supone densidades de 7 nodos de células pequeñas por milla en promedio. En última instancia, las densidades 5G podrían presentar requisitos para significativamente más de 7 nodos de celdas pequeñas por milla en promedio. Como se mencionó anteriormente, existe la posibilidad de que las densidades de nodos de células pequeñas alcancen los 20 nodos por milla a largo plazo.

Disminución de la densidad de células pequeñas.

Al ir de derecha a izquierda en el gráfico, se proporciona visibilidad si el volumen actual y la combinación de actividad de colocación de células pequeñas no aumentan con respecto a los niveles actuales. Por lo tanto, el segmento de Soluciones de Fibra en su conjunto experimentaría una desaceleración del crecimiento. Incluso en este escenario, Crown Castle cree que el posible inconveniente es bastante moderado, como lo demuestra el área sombreada en rojo claro.

Crown Castle tiene una enorme pista de crecimiento en celdas pequeñas en caso de que se hagan realidad los pronósticos de 1 millón de celdas pequeñas para 2024 y mayores densidades de nodos de celdas pequeñas. En el segundo trimestre de 2020, Crown Castle tenía 45.000 celdas pequeñas “en el aire”, con el objetivo de la compañía de implementar 10.000 celdas pequeñas durante 2020. Además, la compañía tiene 25.000 celdas pequeñas en cartera, lo que debería respaldar un crecimiento similar de celdas pequeñas de 10.000 o más en 2021.

Acciones adicionales que Crown Castle ha tomado en respuesta a su compromiso con Elliott

- Crown Castle ha modificado sus Directrices de Gobierno Corporativo para instituir una política obligatoria de jubilación de la Junta. Por el cual no serán nombrados consejeros no asalariados mayores de 72 años. Esto implica que 5 de los 12 miembros de la Junta se irán hasta 2022.

- El directorio de la compañía aprobó un plan para que cinco directores actuales realicen la transición antes de mayo de 2022. Tres directores actuales no serán nominados para su reelección en la asamblea anual de accionistas de 2021, y dos directores actuales no serán nominados para su reelección en la asamblea anual de accionistas de 2022. En este momento, se seleccionará un nuevo presidente de la junta independiente.

- Crown Castle anunció una revisión del programa de compensación ejecutiva. La revisión considera métricas de desempeño adicionales para evaluar la gestión mediante

- Crown Castle anunció en agosto de 2020 que su director de operaciones de Fiber, Jim Young, se jubilaría. La compañía prevé buscar tanto interna como externamente su sustituto

Crown Castle actualmente no está siguiendo las recomendaciones de rentabilidad de Elliott de i) reducir sustancialmente los gastos de capital en fibra para centrarse en proyectos con un retorno de la inversión superior al 40% y ii) reasignar el flujo de efectivo hacia un dividendo de $7,00 por acción.

Crown Castle cree que un umbral de retorno del 40% en los gastos de capital en fibra limitaría la estrategia de la empresa a soluciones de fibra empresarial únicamente, dentro de su huella actual. Este giro eliminaría el principal impulsor del valor futuro en la estrategia de fibra, que es la colocación basada en celdas pequeñas. Crown Castle cree que su estrategia de células pequeñas representa la mejor oportunidad para generar los mayores retornos para los accionistas.

Crown Castle gastará capital en un acuerdo empresarial de fibra si esa fibra eventualmente puede beneficiar también a las células pequeñas. La empresa aún no está a punto de centrarse únicamente en construcciones de colocación. Si la empresa se centrara únicamente en la colocación, los gastos de capital comenzarían a disminuir en relación con el crecimiento. Los rendimientos, a su vez, aumentarían del 6%-7% al 20%+.

Informes de Potencial Inversionista Estratégico

El 26 de agosto de 2020, Reuters informó que Colony Capital (a través de su fondo Digital Colony Partners I) se había puesto en contacto con Crown Castle para indicar su interés en comprar una participación minoritaria en su negocio de fibra. Colony propuso que Crown Castle mantuviera su inversión en fibra pero incorporara un socio adicional en una estructura de empresa conjunta.

Tras estos informes, Crown Castle indicó que no ve ninguna razón para aumentar el capital en sus negocios de fibra o pequeñas células. Sobre todo porque la empresa no necesita capital social adicional. Además, el capital de capital privado es caro y apunta a rendimientos superiores al 20% anual. Al mismo tiempo, dadas las bajas tasas de endeudamiento de Crown Castle (<3,5% durante 30 años), es probable que la empresa continúe autofinanciando sus necesidades de gastos de capital.

Una valoración a corto plazo del negocio de fibra y células pequeñas por parte de un inversor de capital podría darle a Crown Castle un respiro. Sin embargo, tener accionistas minoritarios en la estructura de capital podría imponer más restricciones operativas al negocio en el futuro.