Starboard Value Acquisition Corp (NASDAQ: SVAC), una empresa de adquisición de propósito especial (SPAC), publicado hoy su presentación PRER14A, antes de su reunión especial de accionistas, para aprobar su Fusión de 3.400 millones de dólares con el proveedor de instalación minorista [Cyxtera Technologies], y oferta pública inicial, (/articulos/cyxtera-technologies-analyst-day/). Como parte de esta presentación, Starboard Value Acquisition proporciona actualizaciones sobre su enfoque de valoración para Cyxtera, datos recientes de abandono y factores de riesgo clave para el negocio. En particular, parece que Cyxtera, apenas este mes, cerró su centro de datos de Moses Lake, Washington, y salió del mercado.

LEER MÁS: Colocación – Definición, Significado, Centro de Datos, Servicios

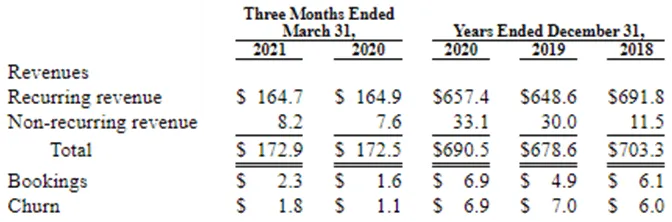

Métricas operativas y comerciales de colocación: Cyxtera Technologies

Cyxtera opera 61 centros de datos, que representan 245 megavatios de capacidad de energía en América del Norte, Europa y Asia. Los ingresos recurrentes y no recurrentes, las reservas y la deserción son métricas que Cyxtera utiliza para gestionar y evaluar su negocio de colocación minorista:

A partir del primer trimestre de 2021, los 1,8 millones de dólares de abandono de Cyxtera equivalen a 7,2 millones de dólares sobre una base anualizada. De hecho, esta tasa de abandono representa el nivel más alto de abandono que la empresa ha experimentado en los últimos tres años.

Adquisición de valor de Starboard: análisis financiero de Cyxtera Technologies

Como parte de su IPO valoración de Cyxtera Technologies, Starboard Value Acquisition realizó un análisis de empresas comparables de ciertas empresas que cotizan en bolsa, con un enfoque particular en empresas de centros de datos estadounidenses e internacionales. El equipo directivo de Starboard Value Acquisition seleccionó las que demostraron las empresas más comparables al negocio de colocación minorista de Cyxtera, que incluyen:

- EE.UU. Compañeros: CoreSite Realty (NYSE: COR), CyrusOne (NASDAQ: CONE), Digital Realty Trust (NYSE: DLR), Equinix (NASDAQ: EQIX), QTS Realty Trust (NYSE: QTS) y Switch (NYSE: SWCH)

- Pares internacionales: Chindata Group (NASDAQ: CD), GDS Holdings (HKG: 9698), NEXTDC (ASX: NXT)

En general, Starboard señala que estas empresas cotizaron a un múltiplo EBITDA promedio EV/2021E superior a 20,0x.

Comparación de valoración relativa

Recordemos que Starboard Value Acquisition y Cyxtera Technologies acordaron una transacción por un valor empresarial de 3.425 millones de dólares. De hecho, esta valoración equivale a 15,9 veces el EBITDA ajustado de Cyxtera en 2020A de 215,6 millones de dólares y 15,6 veces el EBITDA ajustado de Cyxtera en 2021E de 220,0 millones de dólares.

La valoración de Cyxtera por parte de Starboard parece atractiva en comparación con otras empresas de centros de datos que cotizan en bolsa. Sin embargo, la compañía revela una serie de factores de riesgo clave en sus materiales de proxy, algunos de los cuales se detallan a continuación.

Factores de riesgo – Cyxtera Technologies

Concentración de clientes

Durante 2020, el cliente más grande de Cyxtera, Lumen Technologies (anteriormente CenturyLink), representó el 14% de los ingresos de la empresa. Además, a finales de 2020, los 20 y 50 clientes más grandes de Cyxtera representaban el 42% y el 57% de los ingresos recurrentes, respectivamente.

Instalaciones arrendadas frente a instalaciones propias

De su total de 61 centros de datos, Cyxtera solo posee dos de sus instalaciones y alquila los 59 centros de datos restantes, dependiendo de los propietarios externos. Por ejemplo, Cyxtera alquila 17 ubicaciones a Digital Realty, con un plazo de arrendamiento restante promedio ponderado de 11,1 años. En total, Cyxtera paga a Digital Realty 68,6 millones de dólares al año, lo que equivale al 2,1% de los ingresos recurrentes anuales de Digital Realty.

En general, existe el riesgo de que Cyxtera se vea obligada a abandonar centros de datos específicos al final del plazo de arrendamiento. A su vez, esto sería perjudicial para el negocio de colocación de Cyxtera.

A partir del primer trimestre de 2021, los arrendamientos de centros de datos de Cyxtera tenían una duración promedio restante de ~21 años. Esta métrica supone el ejercicio de todas las opciones de extensión ejercitadas por Cyxtera, a su discreción. En particular, dos de las instalaciones arrendadas de Cyxtera tienen un plazo de arrendamiento que vence en menos de cinco años. Además, tres instalaciones arrendadas tienen plazos de arrendamiento que vencen en menos de 10 años.

Moses Lake, Washington – Cese de operaciones

En febrero de 2021, Cyxtera notificó al propietario de su centro de datos de Moses Lake, Washington, que dejaría de utilizar el espacio a finales de junio de 2021. Como parte del incumplimiento de su obligación de contrato en Moses Lake, Cyxtera tiene la intención de reconocer un cargo de entre 57 y 62 millones de dólares. Además, la dirección de Cyxtera no cree que pueda subarrendar la propiedad.

Cyxtera señaló anteriormente que Moses Lake tenía una capacidad de energía inicial de 5 megavatios. Además, la empresa afirmó que Moses Lake soportaría en última instancia hasta 80 megavatios de carga de TI. Sin embargo, ahora parece que las instalaciones de colocación de Cyxtera en Moses Lake han sido cerradas y eliminadas del sitio web de la empresa.