Cyxtera Technologies, un proveedor minorista de centros de datos de interconexión y colocación, y Starboard Value Acquisition Corp. (NASDAQ: SVAC), una empresa de adquisiciones con multas especiales que cotiza en bolsa, anunciaron hoy la firma de un acuerdo definitivo de combinación de negocios.

Tecnologías Cyxtera: descripción general

Cyxtera se formó a través de la escisión en 2017 del centro de datos y el negocio de colocación de CenturyLink (ahora Lumen Technologies). Específicamente, Cyxtera opera 61 centros de datos, que representan 245 megavatios de capacidad de energía, que tienen una tasa de utilización del 67%. En conjunto, estos centros de datos abarcan 1,9 millones de pies cuadrados, en América del Norte, Europa y Asia, y dan soporte a más de 2,3 millones de clientes.

Dentro de sus centros de datos, Cyxtera tiene 40.000 conexiones cruzadas y más de 240 proveedores de servicios de red. De hecho, esto demuestra el enfoque en interconexión de Cyxtera, dado que la compañía tiene un promedio de 17 proveedores de servicios de red en cada uno de sus centros de datos.

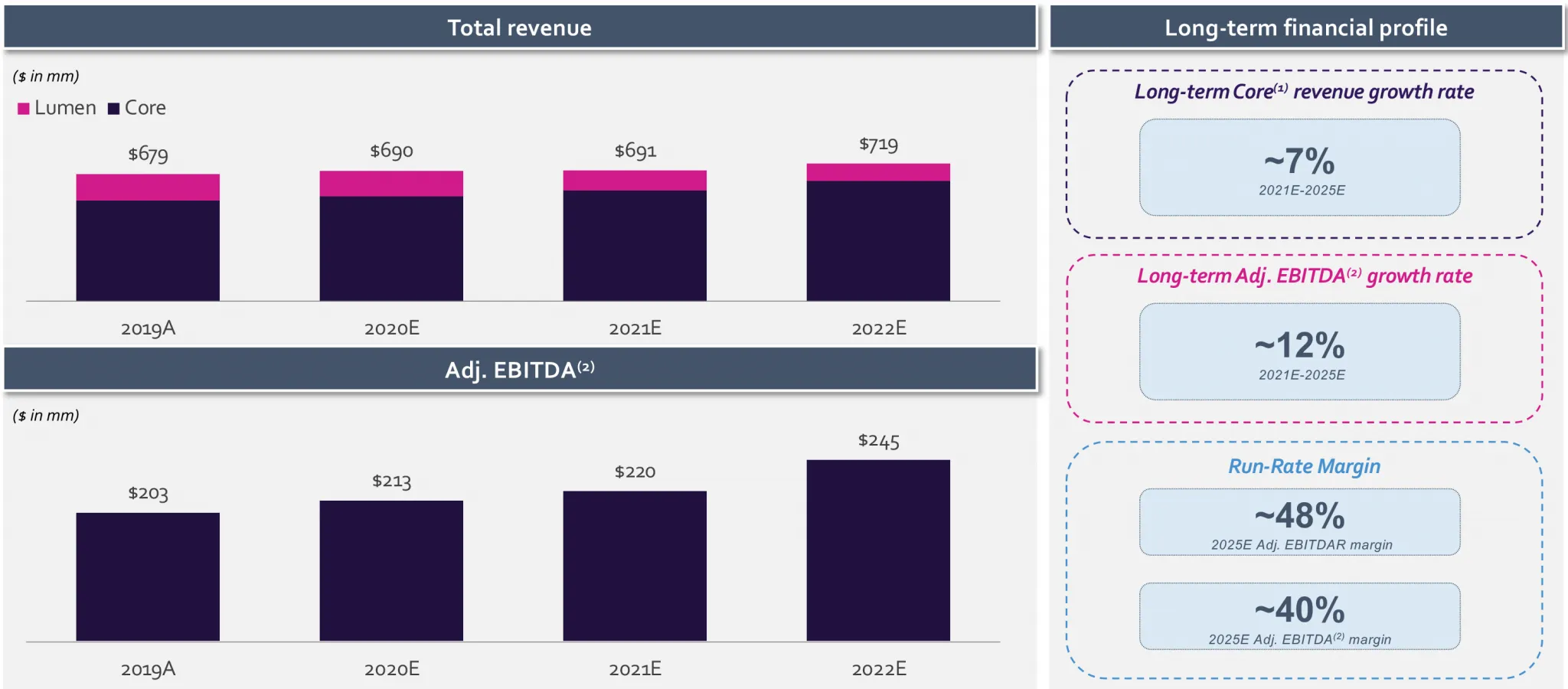

En particular, Cyxtera se convertirá en el tercer proveedor de servicios de interconexión y de colocación minorista que cotiza en bolsa a nivel mundial. En 2020, Cyxtera generó ingresos de 690 millones de dólares y un EBITDA ajustado de 213 millones de dólares. Es importante destacar que los ingresos por interconexión de la empresa representan el 10% de sus ingresos totales.

Starboard Value Acquisition Corp. - Descripción general

Starboard Value Acquisition Corp. es una empresa de cheques en blanco por valor de 404 millones de dólares respaldada por Starboard Value LP, una firma de capital privado con sede en Nueva York, con 6.700 millones de dólares en activos bajo gestión (AUM). En términos personales, el director ejecutivo de Starboard Value, Jeff Smith, es el presidente de Starboard Value Acquisition Corp., y el director general de Starboard Value, MJ McNulty, es el director ejecutivo de Starboard Value Acquisition Corp.

Resumen de la transacción: Cyxtera Technologies y Starboard Value Acquisition

La fusión de Cyxtera Technologies y Starboard Value Acquisition Corp implica un valor empresarial de 3.400 millones de dólares, para el negocio de centros de datos. De hecho, esta valoración equivale a 16,1 veces el EBITDA ajustado de Cyxtera en 2020E de 213 millones de dólares y 15,6 veces el EBITDA ajustado de Cyxtera en 2021E de 220 millones de dólares. En particular, en noviembre de 2016, BC Partners y Medina Capital compraron Cyxtera de CenturyLink por 2.300 millones de dólares, lo que equivale a un múltiplo de sólo 9,6 veces el EBITDA en ese momento.

Los actuales propietarios de Cyxtera, BC Partners y Medina Capital, aportarán 1.100 millones de dólares, equivalente al 100% de su participación accionaria actual, en la empresa fusionada. Por lo tanto, una vez completada la transacción, BC Partners y Medina Capital conservarán el 58% de la propiedad de la empresa combinada. Según la valoración y capitalización de Cyxtera, la empresa tendrá un valor patrimonial posterior al acuerdo de 1.800 millones de dólares.

En general, la compañía de centro de datos combinado cambiará su nombre de Starboard Value Acquisition Corp. a Cyxtera Technologies, Inc. Se espera que la combinación de negocios se cierre a mediados de 2021. En este punto, la compañía cotizará sus acciones ordinarias en el mercado de valores Nasdaq con el símbolo CYXT.

Fuentes de ingresos

En total, Cyxtera Technologies recibirá 654 millones de dólares de ingresos. En primer lugar, estas fuentes de efectivo comprenden una colocación privada simultánea de 250 millones de dólares de acciones ordinarias de Starboard Value Acquisition Corp. (conocida como PIPE), a un precio de 10 dólares por acción. De hecho, los Limited Partners (LP) de Starboard han comprometido 60 millones de dólares de los 250 millones de dólares de financiación PIPE y Fidelity Management han asumido un compromiso por separado. En segundo lugar, las fuentes de efectivo restantes incluyen 404 millones de dólares de efectivo de Starboard Value Acquisition Corp.

En particular, los socios limitados (LP) de Starboard han celebrado un acuerdo de compra de acciones a plazo por valor de 100 millones de dólares. Este acuerdo está vigente para compensar los reembolsos de cualquier accionista público de Starboard Value Acquisition Corp., en caso de que ejerza sus derechos de reembolso.

Uso de los ingresos

La mayoría de los ingresos que reciba Cyxtera Technologies se utilizarán para cancelar la deuda de la empresa, gran parte de la cual es financiación de alto costo. Específicamente, se utilizarán 453 millones de dólares en efectivo (62% de los ingresos totales) para pagar dos tramos de deuda existente en la empresa. En primer lugar, Cyxtera retirará los 310 millones de dólares de su deuda de alto costo LIBOR + 725 pb de segundo gravamen, que vence en 2025. En segundo lugar, la compañía reembolsará los 143 millones de dólares de su deuda de alto costo LIBOR + 725 pb, que tiene un costo de LIBOR + 300 pb.

En general, la fusión de Starboard Value Acquisition Corp y la financiación PIPE del negocio de centros de datos de Cyxtera Technologies es un importante evento de desapalancamiento para la empresa, que siempre ha estado sobreapalancada. En concreto, una vez finalizada, esta transacción permite a la empresa reducir su:

- Apalancamiento neto de 10,4x a 7,6x, sobre un EBITDA ajustado de 2020E de 213 millones de dólares

- Apalancamiento neto contractual de 9,8x a 6,9x, sobre un EBITDA ajustado de 2020E de 213 millones de dólares

- Apalancamiento financiero neto (que excluye obligaciones de arrendamiento de capital) de 5,9x a 3,1x, sobre un EBITDA ajustado de 2020E de 213 millones de dólares.

Como punto de referencia, los niveles de apalancamiento de Cyxtera antes de la transacción superan con creces las métricas de sus pares de centros de datos que cotizan en bolsa más cercanas. Específicamente, Equinix opera actualmente con Deuda Neta/EBITDA de sólo 3,3x, y CoreSite Realty opera su negocio con Deuda Neta/EBITDA de 5,2x. Por lo tanto, incluso después del desapalancamiento, Cyxtera operará con el índice de apalancamiento más alto entre su grupo de pares de centros de datos que cotizan en bolsa.

Gobernanza

La junta directiva inicial de Cyxtera Technologies incluye a las siguientes personas:

-Manuel Medina (Presidente)

- Nelson Fonseca (Consejero Delegado)

- Greg Waters (director independiente principal)

- Jeff Smith (de Starboard Value Acquisition Corp., Starboard Value LP)

- Raymond Svider (de BC Partners)

- Fahim Ahmed (de BC Partners)

En particular, con el tiempo se agregarán tres directores independientes adicionales a la junta directiva.

Justificación de la transacción: Cyxtera Technologies y Starboard Value Adquisición

Starboard Value Acquisition Corp. destaca tres puntos clave que justifican la adquisición de Cyxtera Technologies.

Vientos de cola en la industria secular

En primer lugar, el carácter crítico de la infraestructura digital ha adquirido una importancia sin precedentes, que se ha visto acentuada por la pandemia de COVID-19. De hecho, las tendencias de la industria respaldan un crecimiento fuerte y continuo para los clientes de Cyxtera. Específicamente, la empresa se beneficiará a medida que las empresas, los proveedores de servicios y el sector federal ejecuten sus transformaciones digitales.

El acceso al capital impulsa el crecimiento

En segundo lugar, era necesario completar la escisión de CenturyLink (de la adquisición de 2016) para aprovechar plenamente el potencial de la plataforma de Cyxtera. BC Partners y Medina Capital han realizado inversiones de capital en las funciones de ventas y operaciones de Cyxtera, además de aumentar significativamente la capacidad vendible de la empresa. A su vez, la empresa ha comenzado recientemente a aprovechar sus oportunidades de crecimiento de ingresos y expansión de márgenes. El capital fresco de Starboard Value Acquisition Corp. continuará acelerando la trayectoria de crecimiento de Cyxtera.

Equipo de liderazgo y patrocinadores financieros

En tercer lugar, existe el potencial de desplegar capital incremental con un retorno de la inversión (ROI) muy alto en toda la huella de Cyxtera. Es importante destacar que más del 70 % de los gastos de capital de Cyxtera (excluyendo Lumen Technologies) se han basado en el éxito y se han basado en la expansión, la instalación y las mejoras.

Además, Cyxtera está ahora mejor posicionada financieramente para una futura consolidación de la industria a través de fusiones y adquisiciones. En particular, ha habido 59.000 millones de dólares en fusiones y adquisiciones de colocación estratégica en el sector desde 2012.

Asesores de transacciones: Cyxtera Technologies y Starboard Value Acquisition

Citigroup se ofrece como asesor financiero principal de Cyxtera. Además, Morgan Stanley se recomienda como asesor financiero de Cyxtera y J.P. Morgan se recomienda como asesor financiero de Cyxtera y BC Partners. Finalmente, Latham & Watkins se ofrece como asesor legal de Cyxtera y BC Partners.

UBS, Stifel, Nicolaus y Cowen se desempeñaron como asesores de mercados de capital de Starboard Value Acquisition Corp. Además, Akin Gump Strauss Hauer & Feld se desempeñaron como asesores legales de Starboard Value Acquisition Corp. Finalmente, Hughes Hubbard & Reed se desempeñaron como asesores legales de Starboard Value LP.

Centros de datos: transacciones de fusiones y adquisiciones precedentes

A continuación destacamos tres transacciones de fusiones y adquisiciones precedentes de centros de datos notables con las que el acuerdo de Cyxtera Technologies y Starboard Value Acquisition es comparable. Recordemos que Starboard Value Acquisition Corp. está valorando Cyxtera a un valor empresarial de 3.400 millones de dólares, lo que equivale a 16,1 veces el EBITDA ajustado de Cyxtera en 2020E de 213 millones de dólares.

DataBank adquiere zColo

En primer lugar, en septiembre de 2020, DataBank adquirió 44 centros de datos en Estados Unidos y Europa de manos de Zayo Group, por 1.200 millones de dólares. De hecho, este negocio de centros de datos, conocido como zColo, comprende un total de 84 megavatios de capacidad de energía y 778 mil pies cuadrados, que se vendió a un múltiplo EBITDA de 14,2x.

Equinix adquiere los centros de datos de Bell Canada

En segundo lugar, en junio de 2020, Equinix adquirió 13 centros de datos en Canadá de Bell Canada, por 1.000 millones de dólares canadienses (780 millones de dólares). De hecho, estos centros de datos comprendieron un total de 1,2 millones de pies cuadrados y se vendieron a un múltiplo EBITDA de 15,0x.

Digital Realty vende la cartera de Cyxtera a Mapletree Investments

En tercer lugar, en septiembre de 2019, Digital Realty acordó vender a Mapletree Investments una cartera de 10 centros de datos power-shell, lo cual es relevante porque todos estaban ocupados por Cyxtera. Tenga en cuenta que los proveedores minoristas de colocación, como Cyxtera, normalmente alquilan parte o la totalidad del espacio de su centro de datos a proveedores mayoristas como Digital Realty.

Por lo tanto, el inquilino transparente de estos activos del centro de datos fue Cyxtera, en lugar de solo Digital Realty como contraparte. La contraprestación total únicamente por los activos ocupados por Cyxtera fue de 557 millones de dólares, lo que implicó un múltiplo EBITDA de 15,2x.

Clave de conclusiones

En resumen, el múltiplo de EBITDA de 16,1 veces pagado por Cyxtera parece ser entre 1,0 y 2,0 veces más caro que las transacciones comparables anunciadas en los últimos 12 a 18 meses. Para conocer más transacciones comparables, consulte nuestra lista completa de transacciones de fusiones y adquisiciones precedentes de centros de datos aquí.

Cyxtera Technologies – Clientes y modelo de negocio

Más allá de la transacción con Starboard Value Acquisition Corp., destacamos detalles notables adicionales sobre los clientes y el modelo comercial de Cyxtera.

Clientes

El mayor cliente de Cyxtera es Lumen Technologies, que representa el 13% de los ingresos totales de la empresa. De hecho, Lumen Technologies firmó un nuevo acuerdo de cinco años con Cyxtera en 2020. En general, los 20 principales clientes de Cyxtera representan el 42 % de los ingresos totales de la empresa.

Además, la empresa presta servicios a una variedad de empresas, proveedores de servicios y agencias gubernamentales. Por ejemplo, estos clientes incluyen Capgemini, Cognizant, Cloudflare, Fujitsu, HPE, Nvidia y Zenlayer.

Durante 2020, Cyxtera generó 23,4 millones de dólares en reservas de clientes y experimentó una rotación central mensual promedio (excluyendo Lumen Technologies) del 0,8% de los ingresos recurrentes mensuales (MRR).

modelo de negocio

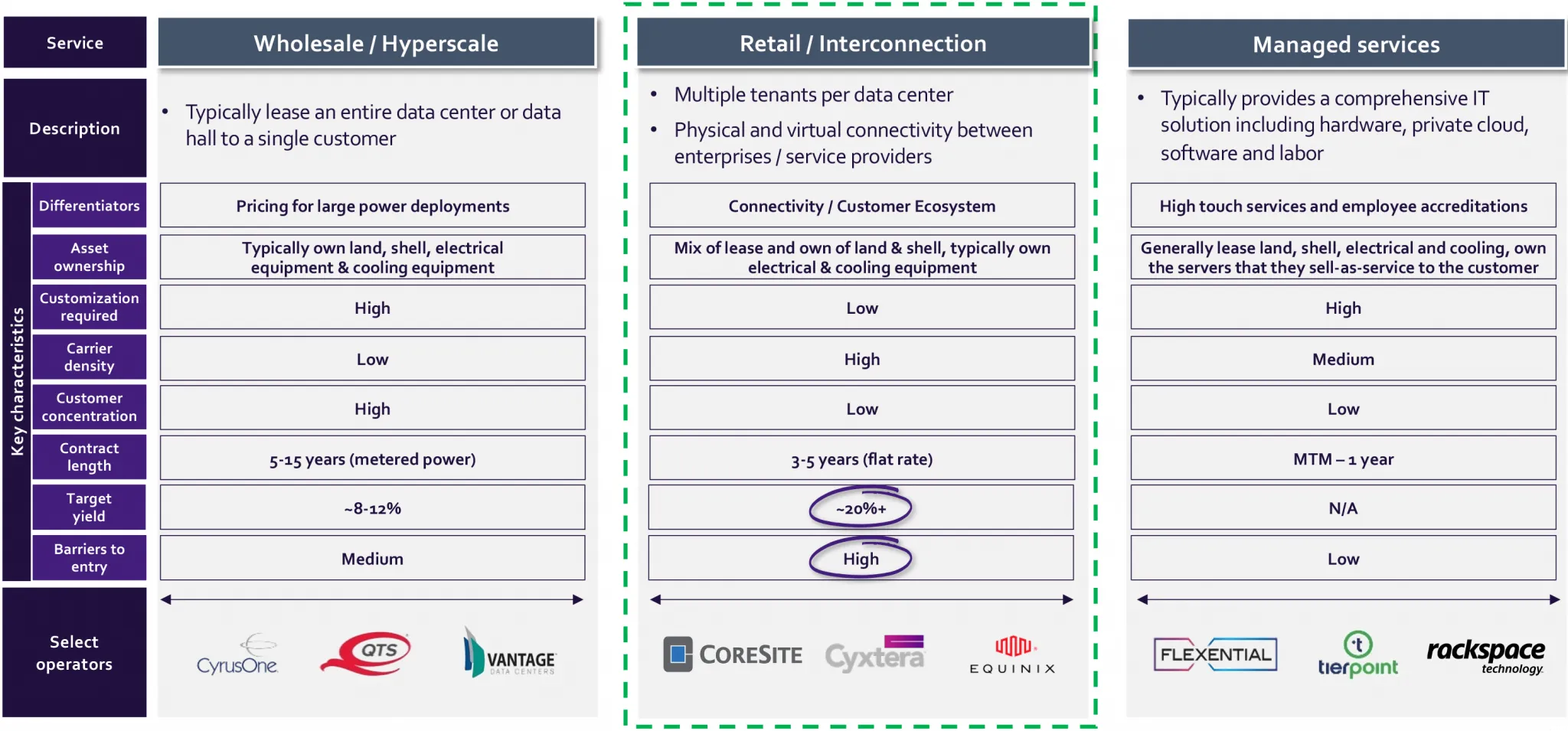

En primer lugar, en referencia a la columna Venta al por mayor/Hiperescala, los proveedores de centros de datos mayoristas alquilan un centro de datos completo a un solo inquilino. La diferenciación en este modelo tiene que ver con la eficiencia con la que se construye un centro de datos, lo que significa que hay muy poca interconexión involucrada, lo cual no es un enfoque de Cyxtera.

En segundo lugar, en referencia a la columna Servicios administrados, estas empresas brindan soluciones de TI integrales, que incluyen hardware, software y mano de obra. Aunque este es un sector que Cyxtera entiende bien, la empresa no proporciona servicios gestionados a sus clientes. En cambio, Cyxtera utiliza proveedores de servicios gestionados como uno de sus socios. Esto se debe a que los proveedores de servicios gestionados necesitan la infraestructura digital que proporciona Cyxtera para ofrecer soluciones de TI a sus clientes.

Finalmente, haciendo referencia a la columna Comercio / Interconexión. Este es el enfoque de la compañía en el sector de centros de datos y el área que Cyxtera proyecta está mejor posicionada para un crecimiento acelerado. Los centros de datos de colocación minorista funcionan como mercados y atienden a múltiples clientes empresariales y proveedores de servicios por instalación. Estos clientes aprovechan las soluciones de interconexión para conectarse entre sí, creando un ecosistema donde las empresas pueden conectarse fácilmente con sus socios comerciales.

Clave de conclusiones

En general, Cyxtera destaca los aspectos positivos de la colocación minorista y el modelo de negocio de interconexión. Sin embargo, una de las áreas clave de atención para muchos fondos de infraestructura e inversores de capital privado es la duración del contrato, que Cyxtera muestra como de 3 a 5 años para Venta minorista/Interconexión. Es importante destacar que la duración de este contrato es sustancialmente más corta que la duración del contrato de 10 a 15 años, que es más común en el mayorista/hiperscala segmento de centros de datos.

Además, Cyxtera tampoco destaca que los inquilinos que firman estos arrendamientos a largo plazo para centros de datos mayoristas/hiperescala tienen una propensión mucho mayor a ser inquilinos de grado de inversión que en el segmento de centros de datos minoristas/interconexión. Como resultado tanto de la duración del contrato como de la composición de los inquilinos con grado de inversión, Cyxtera probablemente atrajo significativamente menos interés de compradores potenciales en fondos de infraestructura y firmas de capital privado.

Cobertura de centros de datos por mercado

Cyxtera tiene una amplia cobertura geográfica y está ubicada en todos los principales mercados de nivel 1 de América del Norte. Es importante destacar que la empresa está ubicada entre los 10 principales mercados mundiales de centros de datos. De hecho, Cyxtera tiene una presencia significativa en mercados internacionales de rápido crecimiento como Londres, Ámsterdam, Frankfurt y Singapur. A su vez, esta cartera global permite a Cyxtera ofrecer a los clientes múltiples opciones de implementación. Por ejemplo, estos incluyen soporte para la continuidad del negocio y los requisitos de recuperación ante desastres.