Cyxtera Technologies (NASDAQ: CYXT), una empresa que opera centros de datos que brindan servicios de colocación minorista, se hizo voluntario Presentaciones del Capítulo 11 en el Tribunal de Quiebras de EE. UU. para el Distrito de Nueva Jersey.

La declaración de bancarrota del Capítulo 11 de Cyxtera involucra $1,01 mil millones de dólares de deuda total financiada pendiente y fue provocada por el aumento de la inflación y las tasas de interés, la incapacidad de vender o refinanciar la empresa, la pérdida de clientes, los arrendamientos de centros de datos no rentables y el aumento de los costos de los servicios públicos.

Es importante destacar que las subsidiarias de Cyxtera en el Reino Unido, Alemania y Singapur no están incluidas en los procedimientos de quiebra de Estados Unidos. Por el contrario, las filiales de la empresa en Canadá y los Países Bajos se encuentran actualmente bajo administración conjunta.

Desentrañar las complejidades de la declaración de bancarrota del Capítulo 11 de Cyxtera ofrece una exploración intrigante de las circunstancias que rodean esta coyuntura financiera crucial. Centro Infra profundiza en los factores precisos que condujeron a este evento fundamental, brindando una visión integral de la propiedad de deuda y capital de Cyxtera, el negocio principal de la compañía y su gama de productos y servicios.

Deuda pendiente y propiedad de capital – Cyxtera

La deuda total financiada pendiente de Cyxtera Technologies, que asciende a $1,01 mil millones, consiste en $864,4 millones en líneas de crédito de primer plazo, $97,1 millones en una línea de crédito renovable basada en activos garantizados senior y $50 millones en una línea de crédito puente de emergencia.

| Deuda financiera | Vencimiento | Director |

| 2017 Primera Línea de Plazo de Gravamen | 1 de mayo de 2024 | 768,1 millones de dólares |

| Línea de primer plazo de gravamen de 2019 | 1 de mayo de 2024 | 96,3 millones de dólares |

| Línea de crédito rotativa | 2 de abril de 2024 | 97,1 millones de dólares |

| Instalación del puente | 1 de mayo de 2024 | 50,0 millones de dólares |

| Total de obligaciones de deuda financiadas | — | 1.010 millones de dólares |

Nota: las cifras anteriores excluyen los intereses acumulados de aproximadamente $8,3 millones.

Acreedores específicos de primer gravamen, que son partes interesadas clave en la estructura de deuda financiada, han formado un grupo ad hoc para negociar y proteger sus derechos durante el proceso de bancarrota del Capítulo 11 de Cyxtera. Estos acreedores incluyen Bain Capital Credit, Columbus Hill Capital Management, Eaton Vance, Elmwood Asset Management, HPS Investment Partners, Neuberger Berman, Nuveen Asset Management y Voya Investment Management.

Además, las reclamaciones no garantizadas más grandes de Cyxtera provienen de varios acreedores, entre ellos:

- HITT Contracting, una empresa de construcción de centros de datos con una recuperación de 3,5 millones de dólares

- Digital Realty, un operador mayorista de centros de datos y propietario importante de Cyxtera (ver más abajo), con una reclamación de 2,5 millones de dólares

- Menlo Equities, una firma de inversión en bienes raíces comerciales y propietario de Cyxtera, con un reclamo de $2,3 millones

Cyxtera ha entrado en el proceso de bancarrota del Capítulo 11 con aproximadamente $40,7 millones en efectivo disponible accesible. En consecuencia, la empresa ha recibido un compromiso de 200 millones de dólares en nueva financiación de deudor en posesión (DIP) de ciertos prestamistas a plazo. Este financiamiento DIP está destinado a respaldar las operaciones en curso de la empresa durante el proceso de bancarrota del Capítulo 11 y más allá.

Los mayores accionistas de Cyxtera

En términos de propiedad accionaria, Cyxtera enumera a sus accionistas clave como BC Partners, que tiene una participación accionaria del 37,9%; Starboard Value, que posee una participación accionaria del 15,7%; Medina Capital Fund II, que controla una participación del 12,7%; Fidelity Investments, que tiene una participación accionaria del 11,3%; y Lumen Technologies (NYSE: LUMN), que posee una participación accionaria del 6,4%.

¿Qué acontecimientos se produjeron en la declaración de quiebra de Cyxtera?

La crisis de liquidez de Cyxtera Technologies y la posterior declaración de bancarrota del Capítulo 11 fueron impulsadas por cinco factores principales: el aumento de la inflación y las tasas de interés, la incapacidad de vender o refinanciar la empresa, la pérdida de clientes, los arrendamientos de centros de datos no rentables y el aumento de los costos de los servicios públicos. En particular, la compañía se ha enfrentado recientemente a importantes obstáculos derivados de la inflación y la volatilidad macroeconómica, que han elevado las tasas de interés y los precios de la energía.

1) Aumento de la inflación y las tasas de interés

En enero de 2021, el Índice de Precios al Consumidor (IPC) en Estados Unidos era del 1,4%, y luego subió a más del 9% en junio de 2022, superando con creces el objetivo de inflación del 2% de la Reserva Federal. Para combatir este aumento de la inflación, la Reserva Federal subió las tasas de interés.

En consecuencia, desde mediados de 2022, los gastos por intereses de la deuda financiada de Cyxtera se duplicaron, debilitando considerablemente la liquidez de la empresa. Para el 31 de marzo de 2023, el gasto por intereses anualizado de la deuda financiada de Cyxtera, todo vinculado a tasas de interés variables, había aumentado de $35,9 millones a $75,7 millones. Esta escalada, junto con los vencimientos de deuda inminentes, como la línea de crédito renovable con vencimiento el 2 de abril de 2024 y las líneas de préstamo a plazo de primer gravamen con vencimiento el 1 de mayo de 2024, agregaron más presión sobre el saldo de Cyxtera.

Como resultado, la liquidez de Cyxtera ha seguido disminuyendo y actualmente asciende a 40,7 millones de dólares en efectivo disponible, debido al aumento de las tasas de interés y a importantes obligaciones de servicio de la deuda.

2) Incapacidad para vender o refinanciar la empresa

En 2022 y 2023, Cyxtera siguió activamente varias estrategias de financiación para abordar los problemas de su balance. Entre ellas se incluye considerar la venta de la empresa, buscar nuevas inyecciones de capital y refinanciar sus préstamos a plazo. Sin embargo, la tensa estructura de capital de la empresa, junto con la volatilidad del mercado, obstaculizó el surgimiento de propuestas viables.

Cyxtera tomó varias medidas importantes en 2023 para reestructurar su deuda. En marzo, la compañía ampliará la fecha de vencimiento de su Línea de Crédito Revolving hasta el 2 de abril de 2024, evitando así un posible evento de default. Posteriormente, en mayo, Cyxtera negoció un Acuerdo de Apoyo a la Reestructuración (RSA) con un grupo ad hoc de prestamistas de primer gravamen. El acuerdo incluía un plan de dos fases que implicaba vender la empresa o ejecutar una reestructuración judicial. Además, la empresa logró recaudar 50 millones de dólares adicionales en liquidez a través de una Línea Puente.

Cyxtera ha vuelto a iniciar un proceso de marketing, liderado por Guggenheim Securities, para atraer inversores potenciales para una venta o inversión en la empresa y ha formado un comité especial para supervisar esta transacción. Hasta la fecha, se han firmado 37 acuerdos de confidencialidad (NDA) con posibles inversores, que han dado lugar a seis cartas de intención (LOI). El esfuerzo de marketing continúa mientras Cyxtera se prepara simultáneamente para un posible desapalancamiento de su saldo supervisado por un tribunal a través de un intercambio de deuda por capital.

3) Rotación de clientes

Cyxtera afirma que “la rotación hasta finales de mayo es mayor de lo esperado y por encima de la tendencia presupuestaria para el trimestre” y agrega que “se espera que la rotación total para el trimestre esté por encima del presupuesto”. Además, la compañía señala que “se espera que la deserción del primer semestre sea aproximadamente un 10% peor que el presupuesto”.

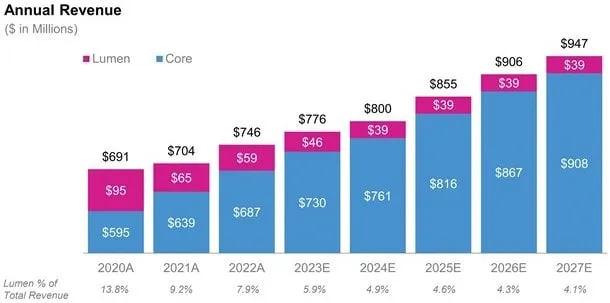

El siguiente cuadro ilustra que Lumen Technologies, el cliente más grande de Cyxtera, ha sido y sigue siendo un contribuyente importante a la rotación de Cyxtera. Específicamente, en 2022, Lumen generó 59 millones de dólares en ingresos para Cyxtera. Sin embargo, se espera que esta cifra disminuya a 46 millones de dólares en 2023, lo que representa una disminución del 22%.

4) Arrendamientos de centros de datos no rentables

Cyxtera opera 61 centros de datos en 23 grandes áreas metropolitanas en Estados Unidos, Canadá, Londres, Ámsterdam, Alemania, Singapur y Tokio. Sin embargo, es importante tener en cuenta que la gran mayoría de estos centros de datos son alquilados, no propiedad, de Cyxtera.

La empresa afirma que “determinadas ubicaciones de centros de datos individuales no son rentables”. Para abordar esto, Cyxtera planea utilizar el proceso de bancarrota del Capítulo 11 para renegociar o rechazar sus arrendamientos no rentables.

La estrategia comercial preliminar de Cyxtera implica la renegociación y el rechazo del arrendamiento, lo que podría generar ahorros anuales en efectivo en alquileres que oscilan entre aproximadamente $20 millones y más de $55 millones. En última instancia, Cyxtera pretende mejorar su rendimiento operativo renegociando o rechazando los arrendamientos no rentables de sus centros de datos.

LEER MÁS: Arrendamientos de centros de datos Cyxtera: ¿quién y qué está en riesgo?

Ejemplos de arrendamientos que Cyxtera puede optar por aceptar o rechazar involucran a dos empresas relacionadas con Digital Realty, a saber, Digital Realty Trust (NYSE: DLR) y Digital Core REIT (SGX: DCRU).

- Digital Realty: Cyxtera es el duodécimo cliente más grande de Digital Realty y alquila espacio en 15 ubicaciones diferentes que son propiedad de Digital Realty. Cyxtera genera ingresos recurrentes anualizados de 63,1 millones de dólares para Digital Realty, con un plazo de arrendamiento restante promedio ponderado de 9,1 años. Por tanto, Cyxtera representa el 1,7% del total de ingresos recurrentes de Digital Realty

- Digital Core REIT: Cyxtera es el segundo cliente más grande de Digital Core REIT y representa aproximadamente $16,3 millones, o 22,4%, del alquiler anualizado. Cyxtera alquila espacio en seis centros de datos propiedad de Digital Core REIT, lo que representa el 26,6% del valor total de la cartera de la empresa. Estos centros de datos incluyen tres instalaciones shell & core en Silicon Valley (Santa Clara), dos instalaciones shell & core en Los Ángeles y 1,5 megavatios de una instalación completamente equipada en Frankfurt, Alemania.

LEER MÁS: Cyxtera rechaza arrendamientos con CyrusOne y Serverfarm

LEER MÁS: Cyxtera rechazará el arrendamiento del centro de datos de Chicago con STACK

LEER MÁS: Cyxtera rechazará arrendamientos de Prime Data Centers

5) Aumento de los costos de los servicios públicos.

Cyxtera opera centros de datos que brindan servicios de colocación e interconexión, lo que requiere una cantidad sustancial de electricidad y energía. Los ingresos de la empresa están influenciados por la fluctuación de los precios de los servicios públicos del mercado, que han experimentado una volatilidad considerable en los últimos años.

Históricamente, Cyxtera ha podido traspasar aproximadamente el 90% de los costos de servicios públicos a sus clientes. Sin embargo, los costos de la energía aumentaron significativamente en 2022 debido a factores macroeconómicos y políticos.

La empresa implementa transferencias de costos de servicios públicos teniendo en cuenta el impacto y el momento del cliente, aunque algunos costos no son recuperables dentro de un período específico. En consecuencia, estas circunstancias han retrasado las entradas de efectivo de los clientes de Cyxtera, afectando su situación general de liquidez.

Descripción general de la empresa: Cyxtera

Cyxtera Technologies fue fundada en 2017 por BC Partners y Medina Capital mediante una adquisición separada del centro de datos y el negocio de colocación de Lumen Technologies (anteriormente CenturyLink). La empresa tiene su sede en Coral Gables, Florida y cuenta con una fuerza laboral global de aproximadamente 657 empleados.

Cyxtera fue beneficiaria de una fusión de SPAC en julio de 2021 con Starboard Value Acquisition Corp (SVAC), una empresa de adquisición de propósito especial (SPAC). SVAC, que había completado su oferta pública inicial (IPO) en la bolsa de valores Nasdaq en septiembre de 2020, se fusionó con Cyxtera, proporcionando a esta última aproximadamente 654 millones de dólares en ingresos, que se utilizaron principalmente para pagar una parte de su deuda pendiente.

En la actualidad, Cyxtera es un proveedor de colocación minorista que opera 61 centros de datos. Estas instalaciones representan una capacidad energética total de 251 megavatios en 1,83 millones de pies cuadrados vendibles. Además, la empresa comercializa cinco ubicaciones más en India a través de una asociación con Sify Technologies. En total, las instalaciones de Cyxtera abarcan 23 grandes áreas metropolitanas en Estados Unidos, Canadá, Londres, Ámsterdam, Alemania, Singapur y Tokio.

Haga clic aquí para ver una versión más grande de esta imagen.

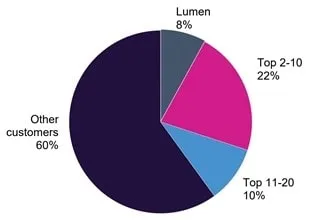

Cyxtera proporciona servicios de colocación e interconexión a más de 2300 clientes empresariales, proveedores de servicios y agencias gubernamentales a través de sus centros de datos. En conjunto, aproximadamente el 40 % de los ingresos recurrentes mensuales (MRR) de la empresa se generan a partir de sus 20 clientes principales, y Lumen Technologies (NYSE: LUMN) por sí sola contribuye con el 7,6 % al MRR.

Concentración de clientes como % de MRR – Cyxtera

Los centros de datos de Cyxtera facilitan colectivamente más de 40.000 conexiones cruzadas físicas y virtuales para los clientes. La empresa ofrece conectividad física y virtual a más de 1400 redes de más de 307 proveedores de servicios de red única. En promedio, cada centro de datos de Cyxtera alberga 24 proveedores de red.

Productos y servicios – Cyxtera

En 2022, Cyxtera generó unos ingresos totales de 746 millones de dólares y un EBITDA ajustado por transacción de 239 millones de dólares. A continuación se presenta una descripción general y un desglose de los productos y servicios clave de la empresa. Estos incluyen colocación (83% de los ingresos), interconexión (11% de los ingresos), servicios de implementación y soporte (5% de los ingresos), así como bare metal empresarial (1% de los ingresos).

Colocación

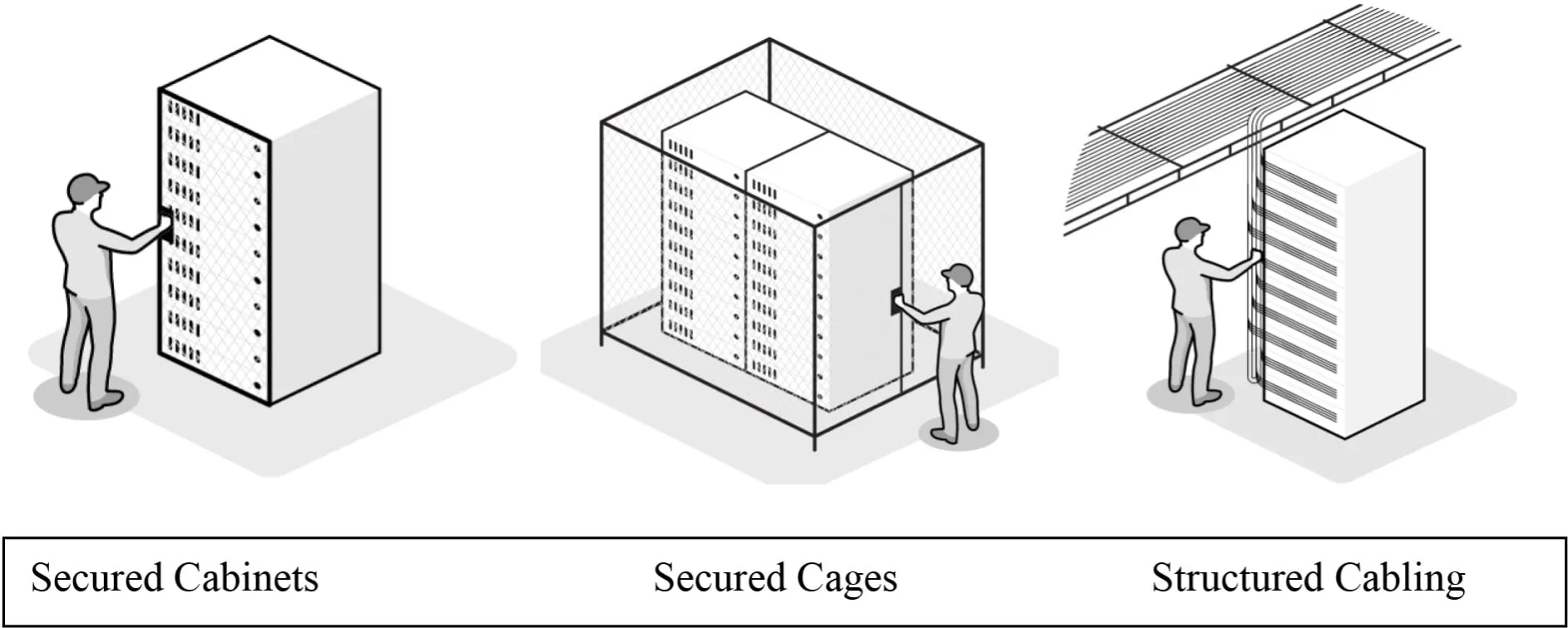

Cyxtera ofrece servicios minoristas de colocación en 61 centros de datos ubicados en 23 áreas metropolitanas importantes en tres continentes. Sus servicios ofrecen espacio y potencia confiables y seguros para que los clientes alojen aplicaciones y cargas de trabajo vitales dentro de un ecosistema interconectado. Los servicios de colocación son flexibles y van desde bastidores o gabinetes estándar hasta jaulas diseñadas a medida, diseños de bastidores, elevaciones y soluciones de cableado estructurado.

En mercados selectos, Cyxtera ofrece SmartCabs: gabinetes dedicados bajo demanda con alimentación integrada y una estructura de red configurable. Estos SmartCabs permiten a los clientes implementar rápidamente y ajustar dinámicamente sus gabinetes de colocación, brindando acceso a un ecosistema diverso de proveedores de tecnología y servicios. Este enfoque elimina la necesidad de que los clientes suministren hardware de red adicional, acelerando así la conectividad.

Los servicios de energía y espacio de colocación se ofrecen bajo contratos de duración fija, generalmente de uno a tres años, lo que proporciona ingresos recurrentes mensuales (MRR) para Cyxtera.

Interconexión

Cyxtera proporciona a las empresas soluciones de conectividad en la nube y de red eficientes y de alto rendimiento, ofreciendo interconexión directa a redes de alcance global y a los principales proveedores de servicios en la nube (CSP). Este servicio garantiza conexiones estables y de baja latencia a los puntos de entrada (rampas de acceso) de las nubes públicas, como Amazon Web Services (AWS), Microsoft Azure y Google Cloud, a través de enlaces tanto virtuales como físicos, lo que reduce la imprevisibilidad de la Internet pública.

Los servicios de interconexión ayudan a las empresas a reducir los costos de la red, aumentar el ancho de banda y mejorar el rendimiento y la confiabilidad de la red. Estos servicios generan ingresos recurrentes mensuales (MRR) para Cyxtera y se ofrecen en contratos de mes a mes.

Servicios de implementación y soporte

Cyxtera ofrece una gama de servicios para agilizar la implementación del centro de datos para sus clientes. Esto incluye instalación personalizada, jaulas y gabinetes seguros, estructura cableada y provisión de entornos llave en mano. Además, la empresa ofrece servicios de soporte, como reinicios de servidores, soporte de telecomunicaciones, almacenamiento y apilamiento de equipos, carga de sistemas operativos y copias de seguridad de datos críticos. Dada su naturaleza única o ad hoc, estos servicios generalmente generan ingresos no recurrentes para Cyxtera.

Metal desnudo empresarial

Cyxtera proporciona acceso bajo demanda a sus propios servidores e infraestructura para clientes que carecen de equipos de TI, lo que facilita un enfoque de pago por uso para los servicios del centro de datos. La compañía también ofrece conectividad a servicios de socios, que incluyen servidores privados bare metal de NVIDIA, Nutanix, Fujitsu, HPE y Dell. Sus servicios Enterprise Bare Metal, vendidos a través de contratos de duración determinada, generan ingresos recurrentes mensuales (MRR).

Asesores de Quiebras del Capítulo 11 – Cyxtera

Cyxtera Technologies cuenta con el asesoramiento de Kirkland & Ellis como asesor legal, Guggenheim Securities como asesor financiero y AlixPartners como asesor de reestructuración.

LEER MÁS: EE.UU. Empresas de telecomunicaciones que se declararon en quiebra