Deutsche Funkturm (DFMG), la empresa de torres más grande de Alemania y una subsidiaria de propiedad total de Deutsche Telekom, tiene una cartera de 32,8 mil sitios en total, lo que la convierte en la joya de la corona dentro del segmento de torres GD de Deutsche Telekom y sus otros sitios consolidados. Específicamente, la cartera de Deutsche Funkturm incluye torres, mástiles, sitios en tejados, sistemas de antenas distribuidas (DAS) y celdas pequeñas.

En general, los sitios de Deutsche Funkturm tienen un índice de arrendamiento de ~1,4 veces, lo que implica 46.000 inquilinos con equipos en la infraestructura de torres pasivas de la empresa. Además, los sitios de Deutsche Funkturm son aproximadamente un 30 % de torres terrestres y aproximadamente un 70 % de sitios en azoteas.

ACTUALIZACIÓN: DigitalBridge y Brookfield compran el 51% de las torres de Deutsche Telekom

Deutsche Funkturm – Torres GD – Deutsche Telekom

Los 32,8 mil sitios de Deutsche Funkturm en Alemania forman parte de los 39,8 mil sitios de Deutsche Telekom a través de su segmento GD Towers. El resto del segmento GD Towers representa a Magenta Telekom Infra, que comprende las 7.000 torres del grupo en Austria.

En particular, en enero de 2021, Deutsche Telekom vendió una participación del 62% en sus torres en Países Bajos a Cellnex. Como parte de esta transacción, las torres de Deutsche Telekom en los Países Bajos se trasladaron de GD Towers a una nueva empresa conjunta.

Desempeño financiero en el segundo trimestre de 2021

En el segundo trimestre de 2021, GD Towers registró unos ingresos de 283 millones de euros y un EBITDA después de arrendamientos (EBITDAaL) de 170 millones de euros (margen del 60%). Los ingresos recurrentes por alquiler crecieron un 3,3% orgánicamente año tras año, mientras que el EBITDAaL creció un 9,0% orgánicamente año tras año.

Programas de construcción a medida (BTS)

De 2017 a 2020, GD Towers construyó ~5.000 sitios para Deutsche Telekom, lo que implica un ritmo de construcción de 1.700 sitios por año. Actualmente, GD Towers está construyendo aproximadamente 1,5 millones de sitios para Deutsche Telekom por año. Además, GD Towers tiene el compromiso de construir ~4.000 nuevos sitios adicionales para Deutsche Telekom hasta 2024.

De forma incremental, a partir de 2022, Deutsche Funkturm construirá sitios adicionales en Alemania con el fin de compartir puntos blancos. En concreto, Deutsche Telekom, Telefónica Deutschland y Vodafone han acordado desplegar, a través de empresas de torres, aproximadamente 2.000 sitios cada una.

Revisión estratégica de Deutsche Telekom

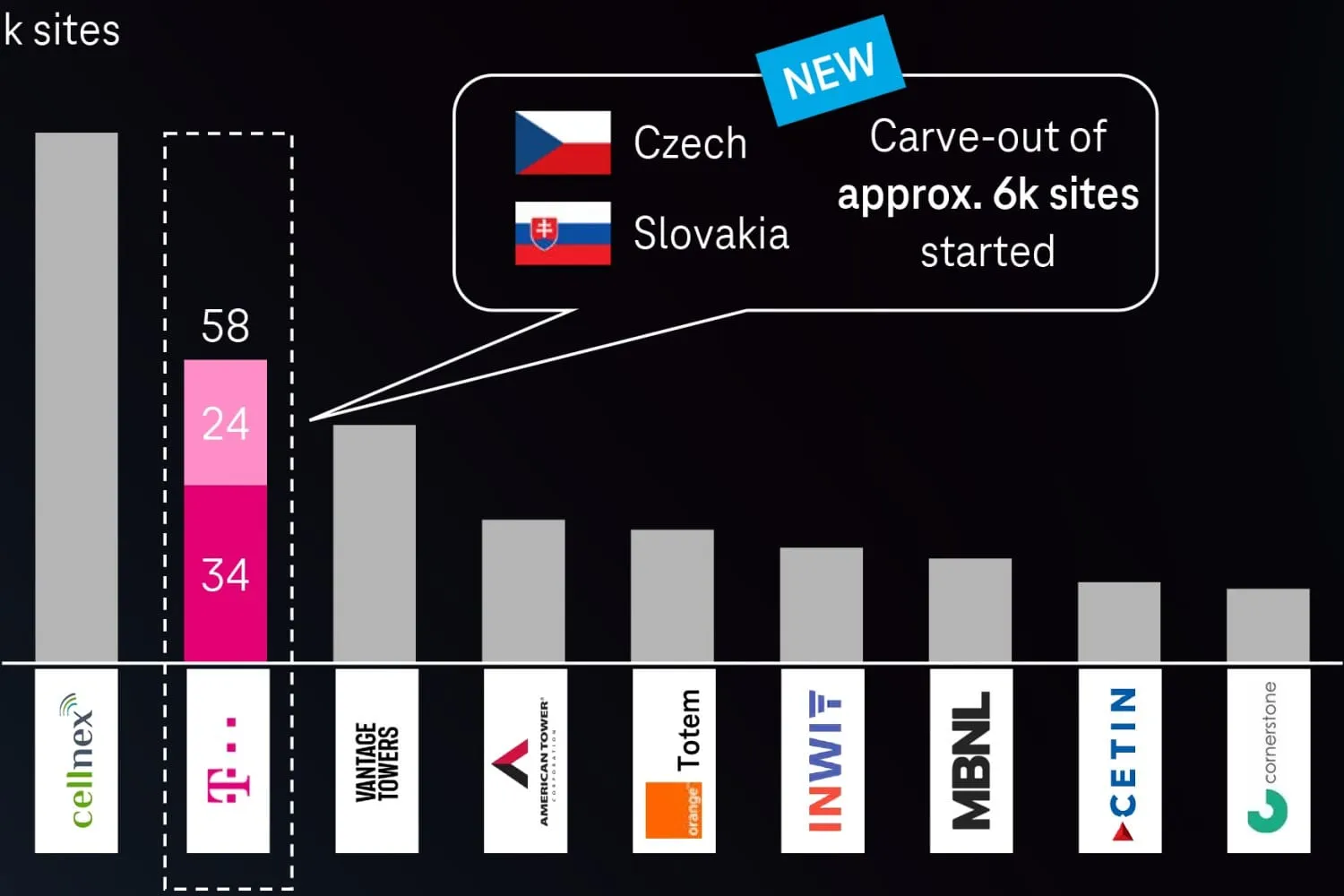

En su Día del Mercado de Capitales de mayo de 2021, Deutsche Telekom anunció una revisión estratégica de sus 58.000 sitios totalmente consolidados, que incluyen GD Towers, así como sitios en la República Checa y Eslovaquia.

Sitios de torres europeas por empresa de torres

Deutsche Telekom señala que GD Towers es totalmente independiente desde 2017, lo que le permite estar preparado para realizar transacciones.

Criterios

Deutsche Telekom señala cuatro “criterios principales” al revisar sus opciones de monetización a través de su revisión estratégica:

- Valoración de las primas, especialmente teniendo en cuenta la escala de Deutsche Funkturm en Alemania

- Margen de margen del saldo

- Contrato marco de arrendamiento (MLA) favorable

- Mantener la exposición a la clase de activos de torres (idealmente)

valoración

En total, los sitios de GD Towers generaron 610 millones de euros de EBITDAaL en 2020. En términos de valoración, Deutsche Telekom atribuye un múltiplo de 20 veces el valor empresarial/EBITDAaL para estos sitios, lo que implica una valoración de la cartera de 12.800 millones de euros. Además, obtener un múltiplo comercial medio ponderado de ~24x Valor Empresarial/EBITDA para Vantage Towers, INWIT y Cellnex, implica una valoración para los sitios de Deutsche Telekom de 15.500 millones de euros.

Momento

Deutsche Telekom considera apropiado el momento de su revisión estratégica porque el mercado europeo de torres está “entrando en la fase final” de consolidación. De hecho, Cellnex, Vantage Towers, American Tower (ATC Europe), y TOTEM (Orange) ya han establecido una presencia a gran escala en Europa.

Socios de GD Towers y su Deutsche Funkturm “La joya de la corona”

Deutsche Telekom ha revisado tanto una oferta pública inicial (IPO) como la monetización parcial de su cartera GD Towers. Sin embargo, para asegurar una “valoración premium para una cartera premium”, la empresa necesitará buscar asociaciones más transformadoras. En concreto, la vía más probable para que Deutsche Telekom obtenga una valoración superior para su “joya de la corona”, Deutsche Funkturm, será a través de fusiones y adquisiciones con empresas de torres como Cellnex, Vantage Towers, TOTEM o American Tower.

Cellnex – TowerCo Independiente

Actualmente Cellnex no tiene operaciones en Alemania, por lo que la adquisición de Deutsche Funkturm resulta estratégicamente significativa. Con este fin, la compañía declaró en su convocatoria de resultados del segundo trimestre de 2021 que estaba “lista para evaluar seriamente si existe una oportunidad en Alemania” de adquirir torres.

Una monetización de GD Towers a Cellnex permitiría a Deutsche Telekom conseguir una valoración premium, manteniendo al mismo tiempo una participación minoritaria en el negocio. Al mismo tiempo, el estatus de Deutsche Telekom como inquilino ancla de “Nivel 1” permitiría a Cellnex obtener deuda en condiciones atractivas para financiar parcialmente la adquisición.

Hasta la fecha Cellnex ya se ha asociado en dos ocasiones con Deutsche Telekom y su gestora de inversiones, Deutsche Telekom Capital Partners (DTCP). En primer lugar, Cellnex adquirió torres en Suiza a Sunrise Communications junto con Deutsche Telekom Capital Partners (DTCP). En segundo lugar, Cellnex formó una joint venture con Deutsche Telekom denominada Digital Infrastructure Vehicle (DIV), como parte de la adquisición de la mayoría de sus torres en Holanda.

Torres Vantage – Captive TowerCo

Al 30 de junio de 2021 (Q1 FY22), Vantage Towers tenía 19,4 mil sitios macro, con un índice de arrendamiento de 1,21 veces, en Alemania. Una transacción entre Vantage Towers y GD Towers probablemente adoptaría la forma de una fusión en la que Deutsche Telekom conservaría una participación significativa en el negocio combinado. Sin embargo, sería más difícil obtener una valoración premium mediante una fusión con Vantage Towers.

Es importante destacar que, dado que Vantage Towers es el segundo operador más grande de Alemania, los problemas de concentración del mercado pueden impedir una combinación con el negocio Deutsche Funkturm.

TOTEM – Torre cautivaCo

Actualmente, TOTEM no tiene operaciones en Alemania. Esto hace que una fusión con GD Towers/Deutsche Funkturm sea más aceptable desde el punto de vista regulatorio. De manera similar, con un acuerdo con TOTEM, Deutsche Telekom conservaría una participación significativa pero probablemente renunciaría a una prima de valoración.

Torre Americana – TowerCo Independiente

Incorporando el reciente cierre de Telxius, American Tower tiene 14,7 mil sitios, con un índice de arrendamiento de ~1,1 veces, en Alemania. Dada la reciente entrada de American Tower en Alemania, es probable que la empresa tenga otros mercados en los que podría escalar su cartera primero. Consulte el artículo ¿Quién será el siguiente en adquirir American Tower? para obtener más información.

Además, American Tower es el tercer operador más grande de Alemania, lo que hace que las cuestiones de concentración del mercado vuelvan a ser una consideración importante.