DigitalBridge (anteriormente Colony Capital) anunció hoy sus ganancias del segundo trimestre de 2021 y proporcionó actualizaciones sobre los esfuerzos de recaudación de fondos de su fondo de capital privado Digital Colony Partners II (DCP II), build”, las inversiones de balance en DataBank y Vantage SDC, y su perspectiva sobre el ritmo de implementación de celdas pequeñas y sistemas de antenas distribuidas (DAS) en los Estados Unidos.

Digital Colony Partners II (DCP II) – Actualización de recaudación de fondos – Segundo trimestre de 2021

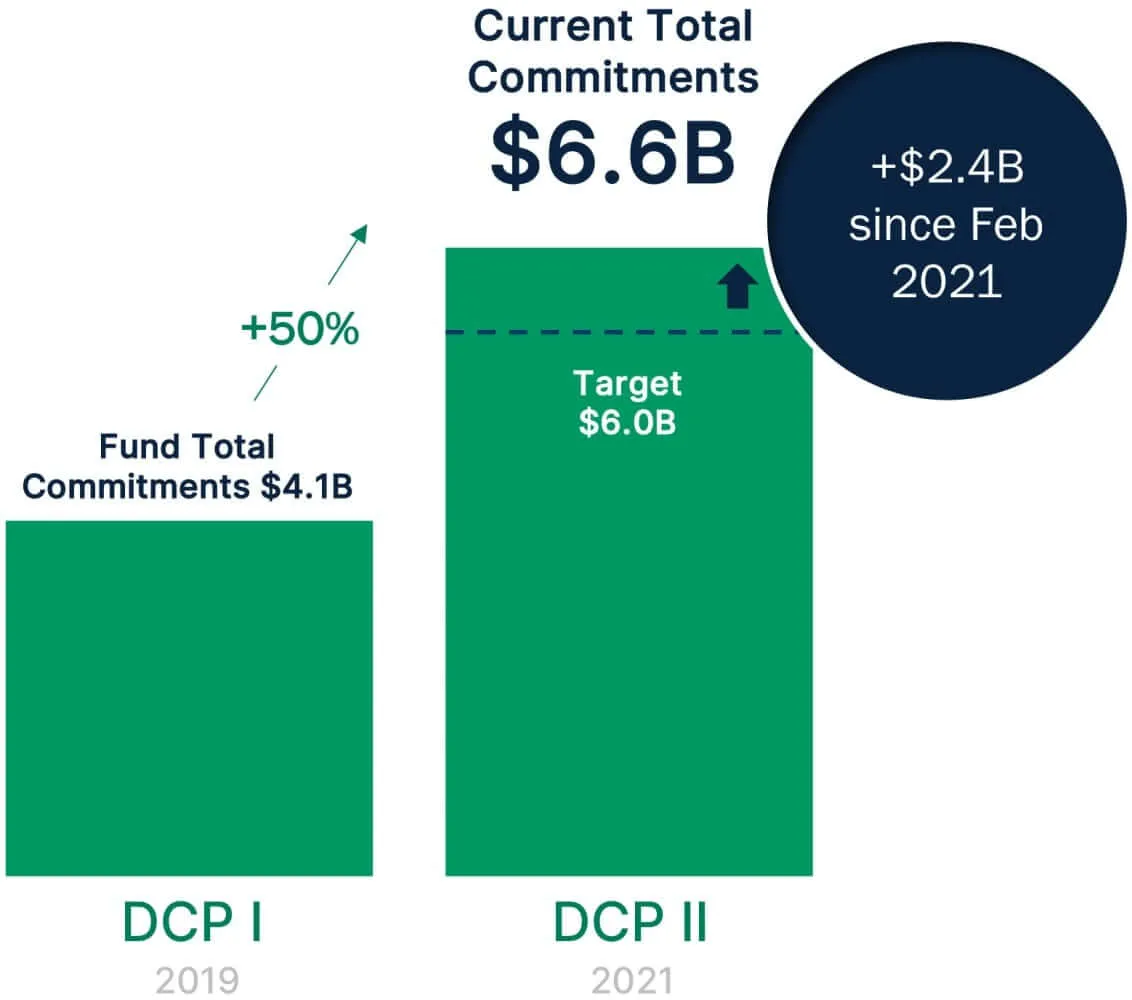

Digital Colony Partners II (DCP II), el segundo fondo de capital privado emblemático de DigitalBridge, ha alcanzado compromisos de capital social de 6.600 millones de dólares, superando su objetivo de 6.000 millones de dólares. Actualmente, el fondo continúa recaudando capital de socios comanditarios (LP), dado que está por debajo de su “límite máximo” de 7.800 millones de dólares. Es importante destacar que 4 de los 5 mayores inversores en infraestructura mundial son ahora LP dentro de los fondos de capital privado DCP de DigitalBridge.

En particular, del capital total recaudado de 6.600 millones de dólares, sólo más de 5.500 millones de dólares (al final del trimestre) representan Fee Earning Equity Under Management (FEEUM). De hecho, esto implica que más de 900 millones de dólares (al final del trimestre) del capital dentro de Digital Colony Partners II (DCP II) de DigitalBridge no generan comisiones.

DigitalBridge afirma que el fondo está programado para un cierre final antes de fin de año 2021. Actualmente, DigitalBridge ha comprometido más de 4.000 millones de dólares para nuevas adquisiciones a través de Digital Colony Partners II (DCP II).

Enfoque de “comprar versus construir” de DigitalBridge

DigitalBridge enmarca su decisión “comprar versus construir” para infraestructura digital evaluando el costo de reemplazo de los activos, los ciclos del mercado y la singularidad de una plataforma, es decir, si tiene la capacidad de escalar rápidamente. A continuación se muestra el marco de trabajo de “compra versus construcción” de DigitalBridge, que indica que:

- Comprar: de forma oportunista, cuando los precios de mercado son iguales, cercanos o inferiores a 1x el costo de reposición

- Construcción: lograr una economía de construcción superior cuando los precios de mercado superan el triple del costo de reemplazo

Decisión de construcción: economía superior

DigitalBridge considera que los precios del mercado se encuentran actualmente en el extremo superior del rango de “compra versus construcción”, impulsados por agresivos fondos de capital privado que compiten en procesos de subasta. Por lo tanto, la empresa favorece actualmente la construcción de activos de infraestructura digital. Ejemplos recientes en los que DigitalBridge está construyendo infraestructura digital en todas las empresas de su cartera incluyen:

- Puente Vertical: en camino de construir más de 360 sitios de torres en 2021

- Banco de datos: Centro de datos de Salt Lake City (SLC5). DataBank destaca que su múltiplo de construcción sobre EBITDA estabilizado está por debajo de 10 veces. De hecho, esto está muy por debajo de los múltiplos de transacciones de fusiones y adquisiciones precedentes recientes de 21,7 veces y de los acuerdos privados de 26 veces (ver más abajo).

- Centros de datos Vantage: Centro de datos de Santa Clara (V6)

- Beanfield Metroconnect: construyendo su propia infraestructura de fibra

Decisión de compra: múltiplos de mercado elevados

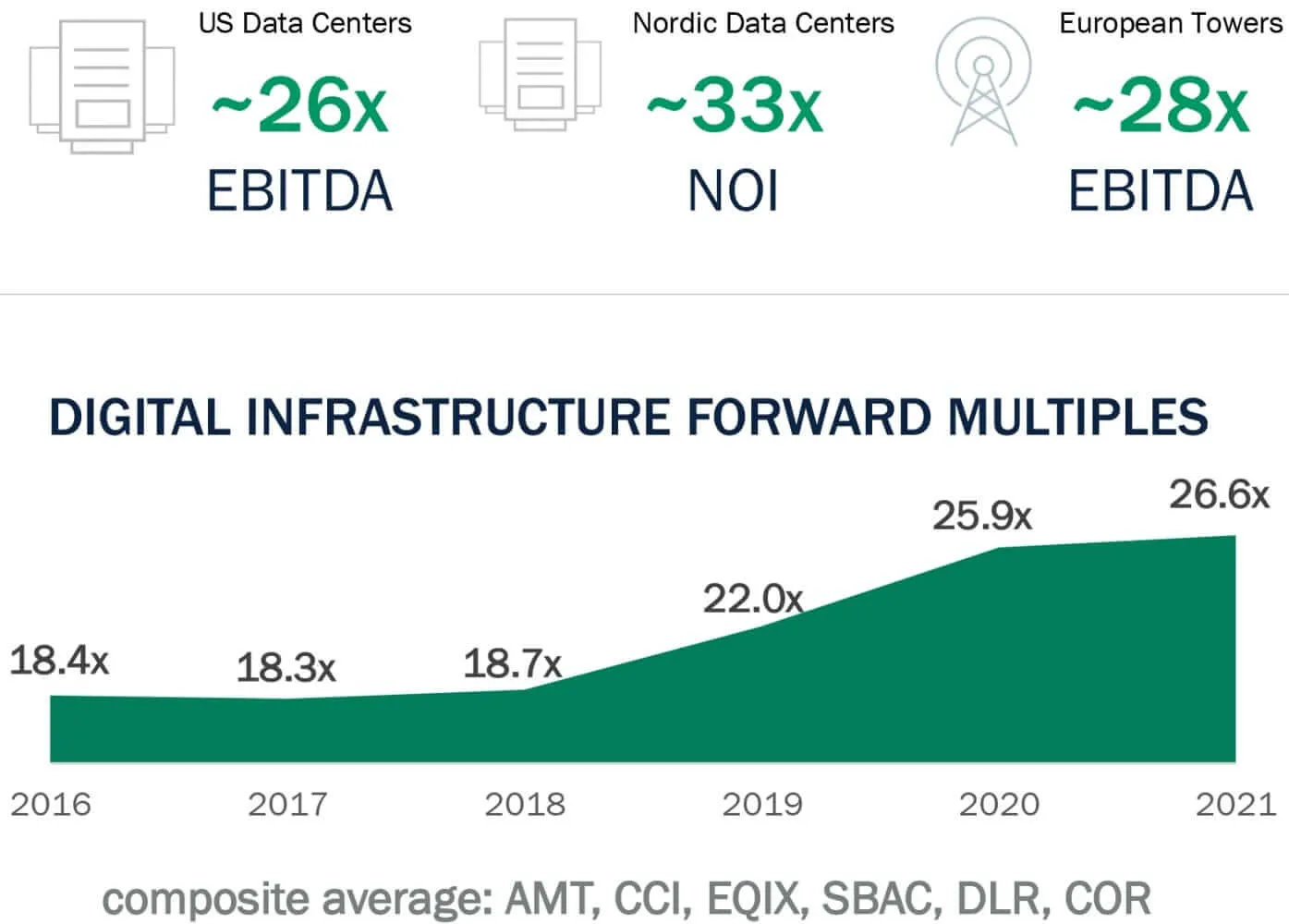

Como punto de referencia, los múltiples de valoración de la infraestructura digital pública y privada son actualmente elevados. A continuación, DigitalBridge muestra que las transacciones recientes de fusiones y adquisiciones han asegurado valoraciones para los centros de datos de EE. UU. UU. (p. ej., Blackstone / QTS) de ~26 veces el EBITDA, los centros de datos nórdicos (p. ej., Azrieli Group / Green Mountain) de ~33x NOI, y torres europeas (por ejemplo, Brookfield, Alecta / Telia Towers) de ~28x EBITDA.

Además, a continuación se muestran los múltiplos de EBITDA adelantados de American Tower, Crown Castle, SBA Communications, Equinix, Digital Realty y CoreSite de 2016 a 2021.

Transacciones de fusiones y adquisiciones precedentes recientes

A su vez, esta dinámica de valoración elevada mejora la propuesta de valor relativa hacia la construcción de infraestructura digital.

Balance de DigitalBridge - Segundo trimestre de 2021

El saldo operativo digital de DigitalBridge tiene 1.100 millones de dólares de activos gestionados compuestos por intereses minoritarios en Vantage SDC (13%) y DataBank (20%). En el segundo trimestre de 2021, DigitalBridge, a través de Vantage SDC y DataBank, poseía 76 centros de datos, con más de 280 megavatios de capacidad de energía, que se utilizaron en un 79,5%. En general, esta cartera produce 750 millones de dólares de ingresos anuales.

En el segundo trimestre de 2021, estos centros de datos obtuvieron 16,4 millones de dólares en reservas anualizadas, una disminución del 29 % con respecto a los 23,0 millones de dólares del trimestre anterior. Sin embargo, DigitalBridge señala que ambas compañías tienen actualmente los mayores proyectos de arrendamiento en sus respectivas historias.

banco de datos

Durante los primeros 6 meses de 2021, DataBank registró un crecimiento orgánico del 2,5%, que se vio afectado por la deserción de zColo. Sin embargo, una vez que zColo esté completamente integrado, DigitalBridge espera que DataBank tenga un crecimiento orgánico del 6 % al 9 % anual.

Además, durante 2021, DataBank requerirá más capital para desarrollos de centros de datos en Salt Lake City, Utah y Atlanta, Georgia.

Vantage SDC (incluidas otras entidades Vantage)

Durante los primeros 6 meses de 2021, Vantage SDC logró un crecimiento orgánico del 6,3 %, impulsado por el éxito del arrendamiento en el mercado de Santa Clara, California. A nivel mundial, los centros de datos Vantage (Norteamérica) y Vantage Europa tienen más de 400 megavatios de capacidad de energía en su cartera de arrendamiento agregada.

En 2021, DigitalBridge pretende adquirir un centro de datos más para Vantage SDC en Santa Clara, California, a través del contrato a término que tiene con Vantage Data Centers (Norteamérica).

Células pequeñas y DAS: debate sobre el ritmo de implementación

DigitalBridge analizó su visión sobre el ritmo de implementación de Small Cells y DAS en los Estados Unidos, un tema muy debatido después de la publicación de resultados del segundo trimestre de 2021 de Crown Castle. Dentro del subsector de infraestructura digital Small Cells & DAS, las empresas de la cartera de DigitalBridge incluyen: ExteNet Systems, Freshwave Group y Boingo Wireless, lo que le proporciona una visión única de la industria.

Una historia de tres subsectores.

DigitalBridge ve el subsector de celdas pequeñas y DAS como tres oportunidades distintas: exterior, interior y C-RAN.

Al aire libre (celdas pequeñas)

Recientemente, el sector al aire libre ha estado menos ocupado que históricamente, pero está mejorando. Por ejemplo, las empresas de la cartera de DigitalBridge han tenido un aumento en la cartera de pedidos impulsada por Verizon, T-Mobile y AT&T. Es importante destacar que DigitalBridge señala que DISH Network no será un cliente importante de celdas pequeñas durante otros 18 meses (es decir, hasta el primer trimestre de 2023).

En Estados Unidos, DigitalBridge prevé registrar un crecimiento orgánico del 5 % al 7 % para 2021. Mientras que en Europa, a través de Freshwave Group en el Reino Unido, DigitalBridge prevé un crecimiento del EBITDA del 20 % al 30 % durante 2021.

DigitalBridge también señala que, durante los primeros 6 meses de 2021, las activaciones de nuevos nodos de células pequeñas en los Estados Unidos aumentaron más del 12 % año tras año.

Interior (DAS)

La oportunidad en interiores implica espectro CBRS, redes 5G privadas empresariales y descarga de Wi-Fi. DigitalBridge es “optimista” en cuanto a que el negocio se recuperará en 2022 y más allá. Actualmente, gran parte de la actividad empresarial de la cartera de DigitalBridge en indoor implica la actualización de redes 4G a redes 5G en lugares como estadios y aeropuertos.

Además, Boingo Wireless está impulsando el despliegue de redes Wi-Fi 6, particularmente en los principales aeropuertos del mundo (por ejemplo, el aeropuerto John Wayne en California y el aeropuerto internacional de São Paulo/Guarulhos en Brasil). Las redes Wi-Fi 6 aumentan el ancho de banda, permiten que se conecten más dispositivos y reduzcan la latencia. A su vez, estas redes brindan un tiempo de respuesta más rápido al acceder a solicitudes en línea.

DigitalBridge anticipa que Wi-Fi 6 será un cambio tecnológico de “función escalonada”. De hecho, los proveedores de servicios inalámbricos utilizarán cada vez más las capacidades de Boingo para descargar de forma segura el tráfico celular en sus redes Wi-Fi.

C-RAN

ExteNet Systems de DigitalBridge está increíblemente activo en la implementación de centros C-RAN, un punto de diferenciación de producto para la empresa frente a sus competidores. En los últimos 3 años, ExteNet ha construido más de 850 concentradores C-RAN. De hecho, DigitalBridge anticipa que estos centros C-RAN serán cada vez más importantes entre 2022 y 2025.