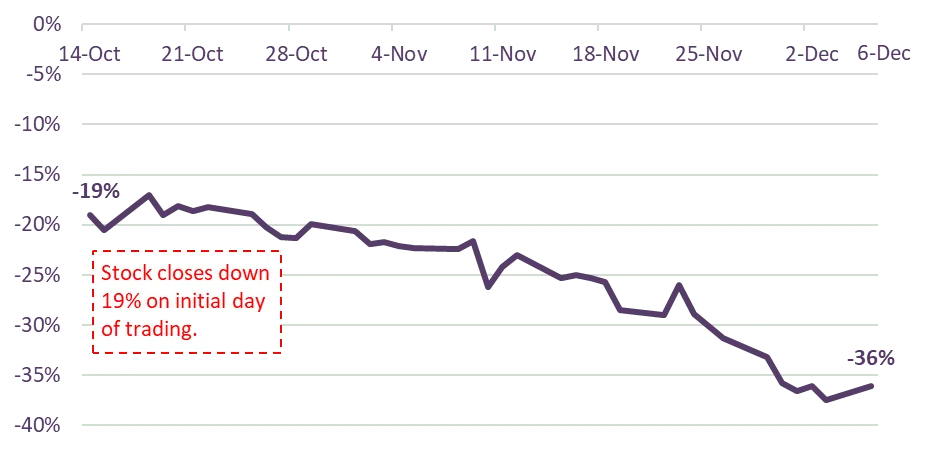

IHS Holding Limited (NYSE: IHS), la empresa matriz de IHS Towers, una empresa de torres de mercados emergentes centrada en África y América Latina, completó su oferta pública inicial (IPO) el 14 de octubre de 2021, recaudando ingresos brutos de 378 millones de dólares, mediante la emisión de 18 millones de acciones a un precio de acción de 21,00 dólares por acción. Sin embargo, después de menos de 40 sesiones de negociación desde el debut de la compañía en el mercado, las acciones de IHS Holding cayeron un 36 % para cerrar en 13,42 dólares, al 6 de diciembre de 2021.

A través de su oferta pública inicial, IHS Holding solo vendió 18 millones de acciones primarias. Mientras que una oferta de acciones secundaria prevista de 4,5 millones por parte de los accionistas vendedores, incluido MTN Group (el mayor accionista de IHS), finalmente fue retirada. En general, el precio de la oferta pública inicial de IHS Holding se situó en la parte inferior de su rango de 21,00 a 24,00 dólares por acción, y los accionistas existentes optaron por seguir manteniendo sus participaciones.

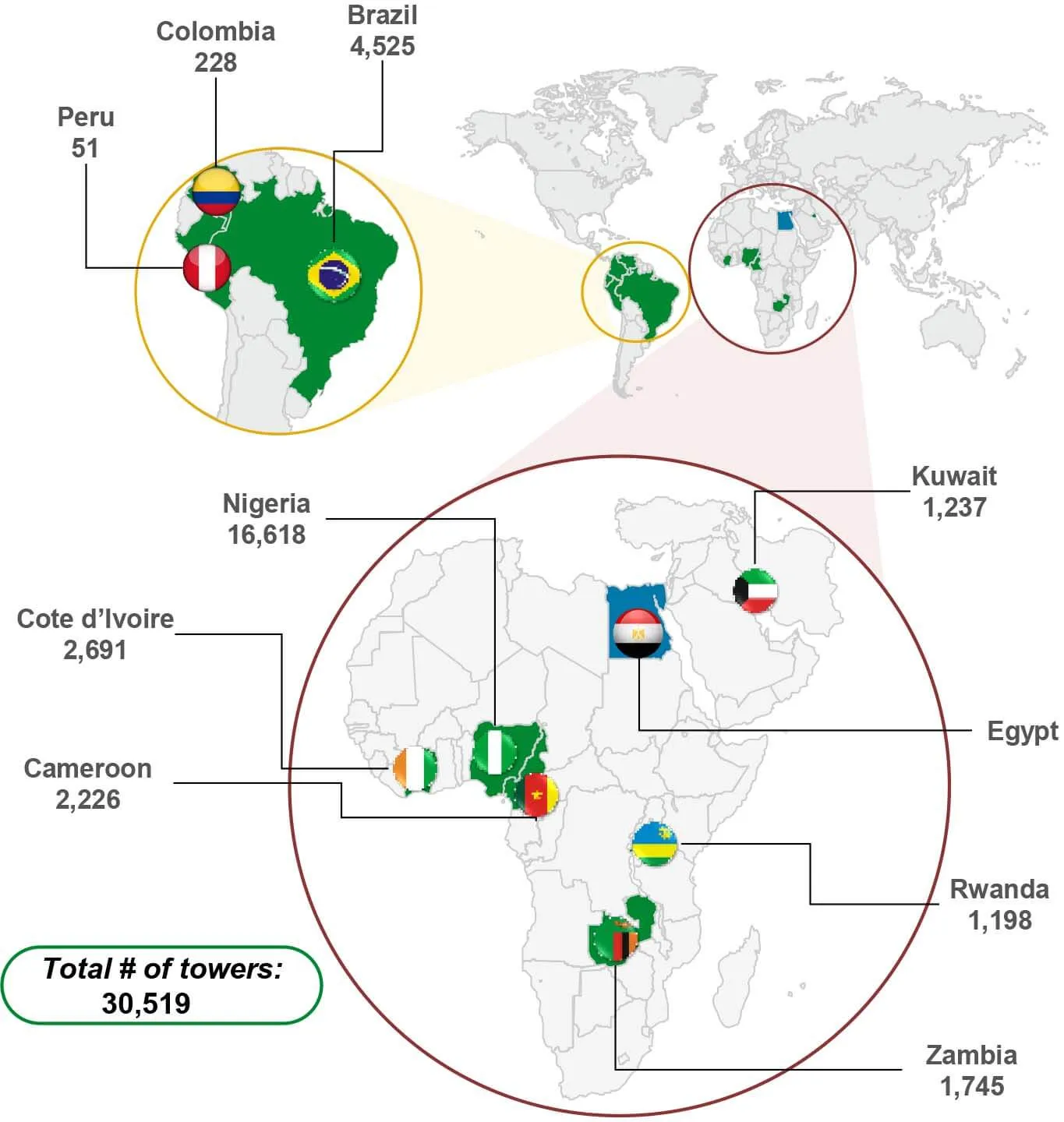

En el tercer trimestre de 2021, la cartera total de IHS Holding comprendía 30,5 mil torres propias y administradas. Específicamente, estos sitios tienen un índice de tenencia de 1,51x, lo que equivale a 46,0 mil inquilinos con equipos en las torres de la empresa.

A continuación, revisamos los comentarios públicos recientes del segundo mayor accionista de IHS Holding, Wendel Group, la posible justificación del bajo rendimiento del precio de las acciones de IHS y las implicaciones de la valoración recalificada de IHS para otras empresas de torres que cotizan en bolsa.

Discusión y rebajas de IHS: Grupo Wendel

Wendel Group, una empresa de inversión en Francia, es accionista de IHS desde 2012. Además, el grupo no tenía intención de vender ninguna de sus acciones en IHS como parte de la IPO. Sin embargo, Wendel (EPA: MF), que a su vez cotiza en bolsa, se ha enfrentado desde entonces a presiones sobre sus propias acciones, así como a importantes rebajas en su participación en IHS.

Propiedad en IHS

Después de la IPO, Wendel Group posee y administra 75,4 millones de acciones en IHS Holding, equivalente a una participación del 23%, de la siguiente manera:

- Propiedad: 63,0 millones de acciones de IHS Holding, equivalente a una participación del 19,2%

- Gestionado: 12,4 millones de acciones de IHS Holding, equivalente a una participación del 3,8%, en poder de Africa Telecom Towers (ATT)

En particular, Wendel Group planea asignar directamente los 12,4 millones de acciones administradas de IHS Holding a los socios comanditarios (LP) de ATT. Así, tras la liquidación de ATT, Wendel poseerá directamente el 19,2% de las acciones de la empresa de torres IHS Holding.

Día del Inversor – Conferencia telefónica

Durante el Día del Inversor del Grupo Wendel el 2 de diciembre de 2021, la empresa compartió su opinión sobre IHS Holding, como “valoración actual materialmente por debajo de las expectativas”. Además, el comité de gestión de Wendel, incluido André François-Poncet (director ejecutivo del grupo), David Darmon (director ejecutivo adjunto) y Jérôme Michiels (director financiero), brindaron información adicional sobre la dinámica actual de IHS Holding:

Jérôme Michiels – Director financiero

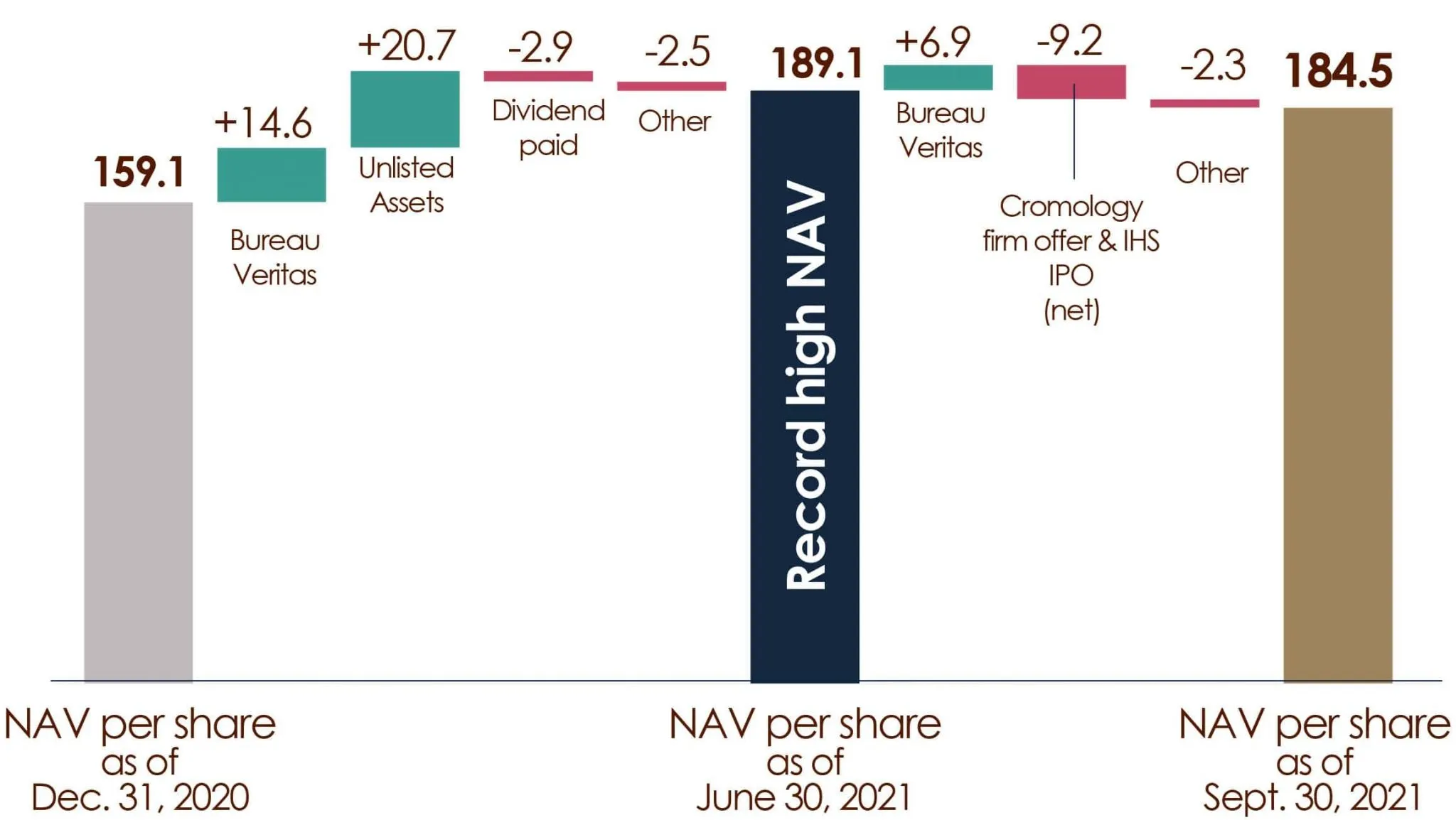

En cuanto a la valoración de IHS Holding, Michiels afirmó que “el precio actual de las acciones es mucho más bajo que nuestra valoración en el último valor liquidativo antes de la IPO”. Como se muestra a continuación, Wendel realizó una amortización de 9,20 euros por acción sobre su valor liquidativo (NAV) al 30 de septiembre de 2021, de una ganancia combinada en Cromology (una inversión completamente separada) y una pérdida en IHS Holding.

En general, esto implica que la pérdida del NAV por acción de Wendel de IHS Holding, de forma aislada, fue superior a 9,20 euros por acción, una vez eliminada la ganancia de Cromology. Posteriormente, Wendel valoró su participación en IHS en 17,10 dólares por acción, al 30 de septiembre de 2021, lo que se compara con el precio actual de las acciones de la empresa de 13,42 dólares (un 21,5% menos). Por lo tanto, podrían producirse más amortizaciones si el precio de las acciones de IHS Holding mantiene aproximadamente sus niveles actuales a finales de 2021.

Michiels continúa afirmando que “nuestro enfoque para la valoración de IHS se basó únicamente en comparables cotizados en mercados emergentes y había sido muy consistente en los últimos años. Nuestro cálculo dio como resultado un múltiplo de valoración implícito, que estaba bastante cerca de Helios Towers, generalmente considerado como un buen comparable”. Con este fin, IHS cotiza a ~7 veces el EBITDA estimado para 2021, en comparación con ~12 veces el de Helios Towers.

Finalmente, Michiels añade que la metodología de valoración de Wendel Group “no incluye ninguna prima ni descuento, y este último [descuento] se materializó de forma masiva en la IPO y se ha ido ampliando desde entonces”.

David Darmon – Director ejecutivo adjunto

Para salvar la desconexión de la valoración de IHS Holding, Darmon señala que “hay 6 analistas de investigación que cubren la acción hoy, y todos con una recomendación de compra, a un precio objetivo promedio de 24,50 dólares, frente a un precio de acción de aproximadamente 14 dólares hoy”. Según el sitio web de la empresa, estos analistas de acciones incluyen las empresas Barclays, Citigroup, Cowen, Goldman Sachs, J.P. Morgan y RBC. En particular, estas seis empresas (aunque sean una división diferente) se encontraban cada una entre los siete principales suscriptores de la oferta pública inicial de IHS Holding.

Darmon continúa afirmando que “el precio actual de las acciones está muy por debajo de la valoración que teníamos en nuestro NAV el 30 de junio de 2021, y muy por debajo del consenso de los analistas sobre la empresa, calculado entonces por los analistas que siguieron a Wendel. Nuestra participación vale hoy alrededor de, digamos, 800 millones de euros”. En comparación, la compañía señala que el consenso de los analistas de acciones fijaba una valoración de ~1.400 millones de euros para la participación de Wendel en IHS Holding antes de la IPO, lo que implica una variación negativa de 600 millones de euros.

André François-Poncet – Director General del Grupo

Durante la sesión de preguntas y respuestas del Día del Inversor del Grupo Wendel, se presentó una pregunta sobre si “dado el precio actual de las acciones de IHS”, ¿Wendel “consideraría comprar algunas acciones adicionales en el mercado?”.

En respuesta a esta pregunta, François-Poncet señala que “en lo que respecta a IHS, la flotación es bastante limitada. Como saben, el tamaño de la IPO era pequeño. Y hoy en día, absorber parte de la flotación no nos parece el camino a seguir. Así que la respuesta es no, no tenemos tales planes”.

Justificación del bajo rendimiento del precio de las acciones de IHS Holding

Siguiendo el resumen de la situación anterior, destacamos cinco puntos clave de preocupación de los inversores sobre IHS Holding, que pueden haber contribuido a la caída del 36% en el precio de sus acciones después de la IPO.

Sobrante de ventas futuras de acciones

Actualmente, los cinco mayores accionistas de IHS Holding, incluidos MTN Group, Wendel Group, Emerging Capital Partners (ECP), Korea Investment Corporation y GIC, poseen colectivamente el 75% de la empresa.

| Accionista | # de acciones | % Propiedad |

| Grupo MTN | 85,2 millones | 26,0% |

| Grupo Wendel* | 75,4 millones | 23,0% |

| Socios de capital emergente (ECP) | 45,5 millones | 13,9% |

| Corporación de Inversiones de Corea | 21,7 millones | 6,6% |

| GIC | 18,1 millones | 5,5% |

| Total – 5 principales accionistas | 245,8m | 74,9% |

*Incluye las acciones de propiedad y administradas de Wendel Group.

En el momento de la oferta pública inicial, algunos de estos accionistas (por ejemplo, MTN Group) en conjunto tenían la intención de vender 4,5 millones de acciones. Al final, no se produjo ninguna venta de acciones de los accionistas existentes a través de la IPO. Esto significa que existe la posibilidad de futuras ventas de acciones, una vez transcurridos los períodos de inmovilización de los accionistas.

Períodos de bloqueo

Los funcionarios ejecutivos, directores y la mayoría de sus accionistas existentes de IHS Holding han acordado, como mínimo, un período contractual de bloqueo de 180 días (es decir, 6 meses) para no enajenar ni cubrir ninguna de sus acciones. Sin embargo, cada 6 meses después de la IPO, estos accionistas colectivamente pueden vender, en promedio, un incremento de ~62 millones de acciones (~19% de participación en IHS) en la compañía de torres.

Dada la voluntad previa del Grupo MTN de vender acciones en la IPO de IHS Holding, pueden realizar ventas después de que expire cada período de bloqueo. A su vez, esto añadiría una importante oferta futura de acciones de IHS Holding que estarán a la venta en el mercado.

Concentración de clientes

Durante los seis meses finalizados el 30 de junio de 2021, los ingresos de los tres principales clientes de operadores inalámbricos de IHS Holding representaron juntos el 97% de los ingresos consolidados de la compañía. De este total, MTN Group representa el 66% de los ingresos de IHS. Además, la exposición de IHS a MTN Group ha aumentado con el tiempo, desde el 63% de los ingresos en 2019, y se espera que aumente aún más a través de la reciente actividad de adquisiciones (ver más abajo).

Concentración geográfica

A partir del tercer trimestre de 2021, Nigeria es el mercado más grande e importante de IHS Holding, y representa ~55 % de las torres, 72 % de los ingresos y 82 % del EBITDA. Sin embargo, Nigeria presenta ciertos desafíos para la empresa, incluida la dependencia económica del petróleo, el riesgo de moneda extranjera (naira nigeriana) y las preocupaciones de los clientes (el operador inalámbrico 9mobile).

Recientemente, en octubre y noviembre de 2021, IHS Holding anunció planes para diversificar sus ingresos geográficamente expandiéndose a Egipto (5,8k sitios) y Sudáfrica (5,7k torres). Sin embargo, el precio de las acciones de IHS Holding ha seguido cayendo tras estos anuncios. Por lo tanto, la concentración de clientes puede ser una preocupación más intensa que la concentración geográfica, dado que el acuerdo de IHS en Sudáfrica agregó más exposición al Grupo MTN, el cliente más grande de la compañía.

Precios del combustible diésel

Uno de los principales gastos operativos de IHS Holding es el combustible diésel, que utiliza en cantidades sustanciales para impulsar las operaciones de sus torres. Esto se debe a la disponibilidad intermitente y poco confiable de la red en sus países de operación. Por ejemplo, en Nigeria, la electricidad de la red rara vez se utiliza como fuente de energía: el 39% de las torres de la empresa funcionan únicamente con generadores diésel y el 57% funcionan con soluciones híbridas.

En general, durante los seis meses finalizados el 30 de junio de 2021, el costo de generación de energía, que es principalmente diésel y transporte, representó el 29% del costo de ventas de IHS. Además, este gasto de generación de energía diésel es un costo variable, que normalmente se paga en moneda local, pero vinculado al dólar estadounidense a través del precio internacional del petróleo.

Por el contrario, los ingresos por arrendamiento que IHS Holding recibe de los inquilinos generalmente son fijos (sujetos a escaleras mecánicas vinculadas a la inflación anuales) durante el plazo de sus acuerdos maestros de arrendamiento (MLA) y se administran con contratos de licencia para arrendar (MLL). Por lo tanto, esta dinámica de ingresos fijos y costos variables deja el desempeño financiero de IHS expuesto a las fluctuaciones en los precios del petróleo durante la duración de sus arrendamientos/contratos.

Los recientes aumentos en los precios mundiales del petróleo han impactado negativamente los resultados financieros de IHS Holding, una tendencia que puede persistir. En particular, en el tercer trimestre de 2021, IHS Holding informó un EBITDA ajustado de 220 millones de dólares, una disminución del 4,2% año tras año. La degradación del EBITDA de IHS Holding se debió en parte a mayores costos de generación de energía (es decir, diésel), y la compañía continúa esperando este impacto negativo en el Q4 2021.

Riesgo de moneda extranjera

Durante los seis meses finalizados el 30 de junio de 2021, el 63 % de los ingresos de IHS Holding estuvieron vinculados al dólar estadounidense (48 %) o al euro (16 %). Como tal, esto implica que la compañía obtiene ~37% de sus ingresos de monedas de mercados emergentes, incluida la naira nigeriana, el real brasileño (/articulos/ihs-holding-towers-grupo-torresur-brazil/) y el kwacha de Zambia. Además, las tasas de conversión dentro de los MLA de IHS también pueden ser diferentes de las tasas a las que la empresa convierte sus resultados financieros a dólares estadounidenses, lo cual es particularmente relevante para las operaciones de la empresa en Nigeria.

Implicaciones para las empresas de torres que cotizan en bolsa

Si la recalificación de la valoración de IHS Holding por parte de los inversores i) no es completamente específica de la empresa y ii) se mantiene en niveles de ~7x EBITDA, entonces se podrían extraer implicaciones en las valoraciones de otras empresas de torres que cotizan en bolsa con exposición a África y América Latina. Específicamente, estas empresas de torres incluyen American Tower, SBA Communications y Helios Towers, que poseen lo siguiente:

- American Tower: opera 21,3k sitios en África y 48,9k sitios en América Latina

- SBA Communications: opera 16,8k sitios a nivel internacional, principalmente en Brasil y Sudáfrica. Además, la compañía está en proceso de cerrar su adquisición de 1,4k torres en Tanzania por 175 millones de dólares

- Helios Towers: opera 8,8 mil torres en África. Además, proforma para todas las adquisiciones pendientes y programas comprometidos de construcción a medida (BTS), el número de sitios de Helios Towers aumentará a 14,9k torres

Históricamente, los comparables públicos y transacciones precedentes de fusiones y adquisiciones para torres, tanto en África como en América Latina, se han negociado por encima de la valoración actual de IHS Holding de ~7x EBITDA. Como punto de referencia, en África estos múltiplos han tendido a niveles bajos de dos dígitos (por ejemplo, 12x EBITDA) y en América Latina, entre mediados y altos (por ejemplo, 17x EBITDA).

Como resultado, es posible descomponer implícitamente los múltiplos de EBITDA combinados de American Tower y SBA Communications de 25x a 30x+ sobre una base de suma de partes, por geografía. Por ejemplo, esto es importante para evaluar la valoración implícita atribuida al negocio estadounidense de American Tower, que a menudo puede fijarse en 35x+ EBITDA.

Con esos antecedentes, si IHS Holding fuera considerado un comparable apropiado (con ~7x EBITDA) para las operaciones de American Tower o SBA Communications en África o América Latina, entonces existe una desconexión material en la valoración. O las operaciones internacionales de American Tower y SBA podrían implícitamente valorarse demasiado alto o IHS Holding valorarse demasiado bajo.