Landmark Infrastructure Partners (NASDAQ: LMRK) publicado hoy su Declaración de representación preliminar modificada (PRER14A) relacionada con su inversión de 1.100 millones de dólares o 16,50 dólares por acción ordinaria privatizada por Landmark Dividend, que es propiedad de Digital Colony Partners II, el segundo fondo de capital privado emblemático de DigitalBridge Group.

Las actualizaciones relevantes de la cobertura previa de Centro Infra de la ‘guerra de ofertas’ de Landmark Infrastructure son las siguientes:

- DigitalBridge aumenta la propiedad: Landmark Dividend (DigitalBridge) compró 158.000 unidades comunes adicionales de Landmark Infrastructure Partners por 2,6 millones de dólares. A su vez, DigitalBridge aumentó su participación en Landmark Infrastructure Partners del 13,2% al 13,8% (es decir, 3,5 millones de acciones)

- Finalización de la transacción: Landmark Dividend (DigitalBridge) tiene como objetivo cerrar la transacción privada de Landmark Infrastructure Partners en el cuarto trimestre de 2021

- Comité de Conflictos: Landmark ha revelado los miembros de su “Comité de Conflictos” que evalúa, negocia y recomienda las propuestas de adquisición recibidas para Landmark Infrastructure Partners. Específicamente, el Comité de Conflictos está formado por los directores Keith Benson, Thomas Carey White III y Gerald Tywoniuk.

Melody Investment Advisors – Propuesta revisada

El 3 de septiembre de 2021, Melody Investment Advisors presentó una oferta revisada de 22,00 dólares por unidad común para Landmark Infrastructure Partners. De hecho, esto representa una prima del 33% con respecto a la última oferta de DigitalBridge de 16,50 dólares por unidad común, anunciada el 23 de agosto.

Posteriormente, el 17 de septiembre de 2021, Melody Investment Advisors envió una carta al Comité de Conflictos informando que su propuesta revisada ya no tendría límite de tiempo. Como resultado, la propuesta revisada de Melody sigue pendiente.

Sin embargo, Landmark Dividend no considera ofertas de terceros para Landmark Infrastructure Partners. Por lo tanto, si la votación de los partícipes de Landmark Infrastructure Partners sobre la propuesta de DigitalBridge de $16,50 por unidad común no tiene éxito, entonces Landmark Dividend tiene la intención de que Landmark Infrastructure Partners permanezca como una empresa que cotiza en bolsa.

Socios de infraestructura de Landmark: descripción general

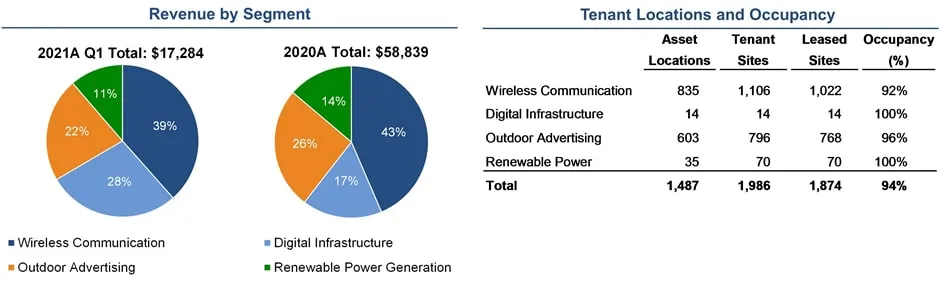

Landmark Infrastructure Partners adquiere, posee y administra una cartera de intereses inmobiliarios y activos de infraestructura digital que alquila a empresas de comunicación inalámbrica, tecnología de la información, publicidad exterior y energía renovable. Al 30 de junio de 2021, la cartera de Landmark constaba de 2.000 activos en 1.500 ubicaciones en EE. UU., Australia y Canadá.

Haga clic aquí para ver una versión más grande de esta imagen.

Segmentos comerciales

Landmark Infrastructure Partners alquila infraestructura de torres celulares e intereses inmobiliarios subyacentes a operadores inalámbricos y empresas de torres, lo que representa el 43% de sus ingresos totales. Además, la empresa alquila intereses de propiedad para la infraestructura del centro de datos a empresas de tecnología de la información; vallas publicitarias al aire libre y quioscos digitales interactivos para empresas de publicidad; e infraestructura de energía renovable para las empresas eléctricas.

En general, Landmark Infrastructure Partners se beneficia de acuerdos de arrendamiento triple neto en contratos de arrendamiento a largo plazo con escalas mecánicas anuales.

Socios de infraestructura de Landmark: impulsores privados de DigitalBridge

A continuación se muestran las proyecciones financieras a cinco años preparadas por Landmark Infrastructure Partners que fueron utilizadas por DigitalBridge (Landmark Dividend) para formular su propuesta para la privatización de la empresa. Además, destacamos una oportunidad y un riesgo importantes para el negocio de Landmark que podrían impactar estas proyecciones financieras de manera positiva o negativa.

Resumen de pronóstico financiero a 5 años

| Proyecciones Financieras | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| Ingresos por alquiler: efectivo | 66,9 millones de dólares | 71,8 millones de dólares | 74,4 millones de dólares | 76,6 millones de dólares | 78,1 millones de dólares | 79,7 millones de dólares |

| Ingresos por alquiler: no en efectivo | 1,75 millones de dólares | 1,71 millones de dólares | 1,68 millones de dólares | 1,64 millones de dólares | 1,61 millones de dólares | 1,57 millones de dólares |

| Ingresos totales | 68,6 millones de dólares | 73,5 millones de dólares | 76,1 millones de dólares | 78,2 millones de dólares | 79,7 millones de dólares | 81,3 millones de dólares |

| EBITDA ajustado | 68,7 millones de dólares | 66,8 millones de dólares | 68,7 millones de dólares | 70,4 millones de dólares | 72,5 millones de dólares | 73,8 millones de dólares |

| Flujo de Caja Distribuible | 36,4 millones de dólares | 34,5 millones de dólares | 37,3 millones de dólares | 38,3 millones de dólares | 40,9 millones de dólares | 42,4 millones de dólares |

Oportunidad – Proyecto Vertex

El proyecto Vertex/FlexGrid de Landmark Infrastructure Partners representa el despliegue de postes inteligentes autónomos y neutrales al operador conectados a través de fibra. Específicamente, estos postes inteligentes transmiten banda ancha 4G/LTE y 5G para múltiples proveedores inalámbricos, además de proporcionar iluminación LED, cámaras de seguridad, Wi-Fi público, acceso a radio de servicios públicos, carga de vehículos eléctricos (EV) y soluciones de respaldo de la red eléctrica.

En junio de 2021, Landmark Infrastructure Partners tenía solo una instalación de este poste inteligente. Sin embargo, la compañía espera 17 instalaciones para finales de 2022 y 82 instalaciones para finales de 2023. Para implementar estos postes inteligentes, Landmark espera gastos de capital de 2,9 millones de dólares durante 2022 y 4,4 millones de dólares entre enero y mayo de 2023.

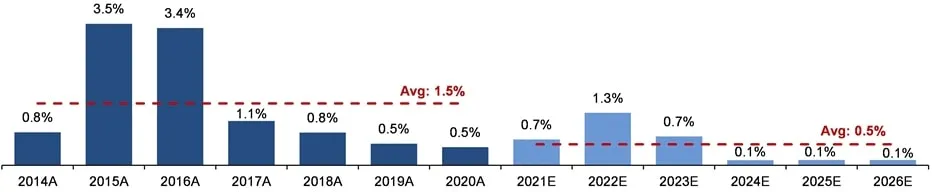

Riesgo: abandono por la fusión de T-Mobile y Sprint

Landmark Infrastructure Partners destaca la deserción provocada por la fusión de T-Mobile y Sprint como un posible obstáculo para su desempeño financiero futuro. En particular, después de la fusión, T-Mobile y Sprint planean consolidar sus torres a ~85.000, lo que podría aumentar la futura tasa de abandono de Landmark.

Tasa de abandono futura de Sprint

La tasa de abandono futura de Sprint afecta a Landmark Infrastructure Partners y está impulsada por una suposición no histórica. Específicamente, se prevé que T-Mobile y Sprint desmantelen 35.000 sitios de torres en los EE. UU., o aproximadamente el 70% de los sitios celulares de Sprint, y como mínimo, 20.000 sitios, según un mandato del Departamento de Justicia.

Para Landmark, T-Mobile y Sprint representan el 12,4% de sus ingresos de telecomunicaciones de los próximos 12 meses. En general, la rotación de proyectos de Landmark equivale a un neto 30% de los ingresos de Sprint en el transcurso de 2 años y 25 puntos básicos de rotación anual de telecomunicaciones. A continuación se muestra la deserción histórica y proyectada de la empresa en telecomunicaciones, que muestra que la deserción anual promedio prevista es un 1% menor que la deserción histórica anual.

Supuestos de rearrendamiento de DISH

Para compensar la deserción de Sprint está la noción de que se espera que DISH Network conserve algunos de los antiguos sitios de T-Mobile/Sprint. De hecho, se prevé que DISH Network vuelva a alquilar un subconjunto de los sitios de abandono de Sprint, lo que se refleja en el supuesto neto de abandono del 30% de Landmark para Sprint. Finalmente, esta suposición implica que DISH libera todos los sitios asignados, lo que probablemente sea una perspectiva optimista.