Switch Inc (NYSE: SWCH), un proveedor de colocación minorista centrado en el segmento de centros de datos empresariales, anunció hoy sus ganancias del tercer trimestre de 2021 y proporcionó actualizaciones sobre su orientación, arrendamiento, cartera de desarrollo y conversión de REIT para todo el año 2021. planes.

Desempeño financiero en el tercer trimestre de 2021 – Switch Inc

En el tercer trimestre de 2021, Switch Inc registró unos ingresos de 158,1 millones de dólares, un aumento intertrimestral del 11,6%, y un EBITDA ajustado de 76,9 millones de dólares, una disminución del 2,7% intertrimestral. Por lo tanto, el margen EBITDA de la compañía fue del 48,6% en el tercer trimestre de 2021, una disminución de ~7,1% trimestre tras trimestre.

La degradación del margen EBITDA de Switch fue impulsada por mayores costos de energía en el verano (particularmente Nevada) y la inclusión de la adquisición de Data Foundry en sus resultados operativos, que contribuyó a una reducción de ~75 pb en los márgenes.

Composición de ingresos

Switch genera sus ingresos proporcionando espacio de colocación y servicios de conectividad relacionados a empresas, compañías financieras y agencias gubernamentales, entre otros. A continuación se muestra el desglose de los ingresos de la empresa por sus dos segmentos clave:

- Coubicación: ingresos de 125,9 millones de dólares (80 % del total), lo que equivale a un aumento del 10,1 % trimestre a trimestre.

- Conectividad: ingresos de 29,3 millones de dólares (18,5 % del total), lo que equivale a un aumento intertrimestral del 17,7 %.

Orientación para todo el año 2021

En general, Switch Inc redujo su guía para todo el año 2021 debido a que un gran cliente retrasó su inicio y menores ingresos por transferencia de energía.

Incluyendo fundición de datos

Para todo el año 2021, Switch proyecta ingresos de entre 590 y 595 millones de dólares (593 millones de dólares en el punto medio). Además, la compañía prevé un EBITDA ajustado de 307 millones de dólares a 314 millones de dólares (311 millones de dólares en el punto medio).

Excluyendo Data Foundry (Guía de Legacy Switch 2021)

Para todo el año 2021, Switch proyecta ingresos de entre 564 y 567 millones de dólares (565 millones de dólares en el punto medio). Además, la compañía prevé un EBITDA ajustado de 296 millones de dólares a 302 millones de dólares (299 millones de dólares en el punto medio). Finalmente, el punto medio de la guía de la compañía implica un aumento año tras año del 10,4% y 11,4% en ingresos y EBITDA, respectivamente.

Rendimiento operativo en el tercer trimestre de 2021 – Switch Inc

Portafolio

Switch opera 5 campus de centros de datos (PRIMES), que representan 510 megavatios de capacidad de energía. En general, estos centros de datos abarcan 5,1 millones de pies cuadrados en los Estados Unidos y brindan soporte a más de 1,3 mil clientes.

Arrendamiento

En el tercer trimestre de 2021, las firmas de arrendamiento incrementales fueron de 16,2 millones de dólares, un 1,9% más que los 15,9 millones de dólares de firmas durante el segundo trimestre de 2021. Además, las firmas de arrendamientos de 16,2 millones de dólares están en línea con el promedio trimestral reciente de la compañía de 15 millones de dólares+. En total, las firmas de arrendamiento incrementales representaron 9,5 megavatios de capacidad eléctrica.

El arrendamiento de Switch Inc incluía un acuerdo de 3 megavatios en el Rock Campus (Austin) con Apple. Además, la compañía ejecutó una orden de expansión con FedEx para servicios de red y colocación incrementales en Core Campus (Las Vegas) y Keep Campus (Atlanta) por un total de 2,4 millones de dólares en ingresos anualizados. Finalmente, Switch firmó un pedido de expansión de varios años por un total de más de 1 megavatio con un cliente de semiconductores en Citadel Campus (Tahoe Reno) y Keep Campus (Atlanta).

Las firmas de arrendamiento incrementales de Switch de 16,2 millones de dólares fueron impulsadas casi en su totalidad por clientes existentes (15 millones de dólares), a diferencia de nuevos logotipos (1 millón de dólares).

Atraso

La cartera de pedidos reservados y no facturados de Switch al final del trimestre era de 36,6 millones de dólares, una disminución del 42 % trimestre tras trimestre. En particular, la reducción de la cartera de pedidos de la empresa se debió a casi 40 millones de dólares en ingresos anualizados durante el tercer trimestre de 2021. De la cartera de pedidos total de Switch, 20,0 millones de dólares (55%) contribuirán al resto de los ingresos de 2021.

abandono

La rotación de clientes fue del 0,2% en el tercer trimestre de 2021, en línea con la rotación del 0,2% en el segundo trimestre de 2021.

Proceso de desarrollo: Switch Inc

Desarrollo activo

Actualmente, Switch espera completar la construcción de tres nuevos centros de datos en Core Campus (Las Vegas), Citadel Campus (Tahoe Reno) y Keep Campus (Atlanta) entre el segundo trimestre de 2022 y el segundo trimestre de 2023.

Cuando estén completamente construidas, estas tres instalaciones comprenderán 150 megavatios (8,6 mil gabinetes) de capacidad de energía y 1,3 millones de pies cuadrados.

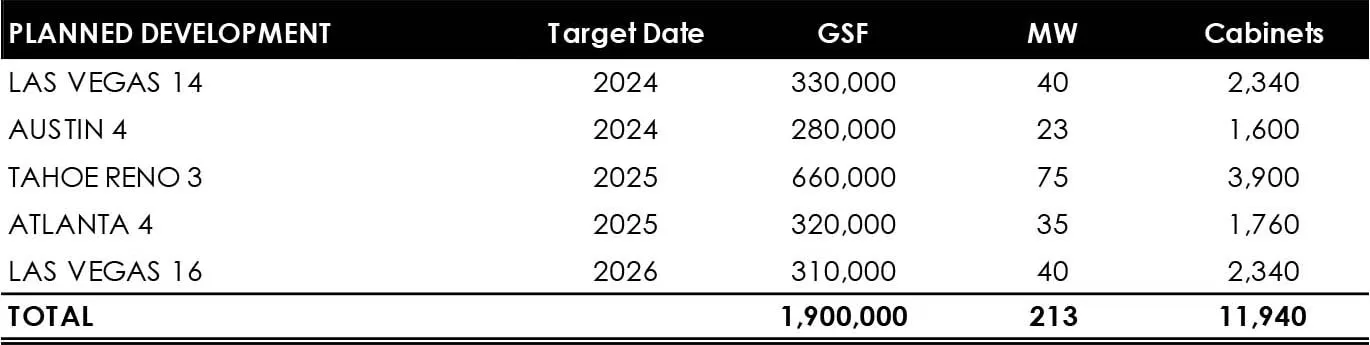

Desarrollo planificado

Switch también está completando el trabajo de preparación del sitio en cinco instalaciones adicionales, incluidas dos en Core Campus (Las Vegas), una en Rock Campus (Austin), una en Citadel Campus (Tahoe Reno) y una en Keep Campus (Atlanta). En concreto, estos activos tienen fechas de finalización previstas que van desde 2024 hasta 2026.

En general, estos desarrollos planificados comprenderán 213 megavatios (11,9 mil gabinetes) de capacidad de energía y 1,9 millones de pies cuadrados una vez construidos por completo.

Conversión REIT - Switch Inc

En noviembre de 2021, la junta directiva de Switch votó a favor de convertirse en un REIT y completar la conversión antes del 1 de enero de 2023. El anuncio de la compañía sigue de cerca al fondo de cobertura activista Elliott Management se convierte en el mayor inversor Clase A de Switch en agosto de 2021.

El presidente de Switch Inc, Thomas Morton, declaró en la conferencia telefónica de la compañía en el tercer trimestre de 2021 que “la conversión en este momento es algo que impulsará el valor para los accionistas”. De hecho, una conversión de REIT puede ayudar a cerrar la brecha de valoración de la empresa con respecto a sus reit de centros de datos pares, incluidos Equinix, Digital Realty, CyrusOne, CoreSite Realty y Iron Mountain, entre otros.