TPG y Stonepeak acordaron hoy el mayor acuerdo de cable en los últimos cinco años, por Astound Broadband, valorado en 8.100 millones de dólares. Astound Broadband genera ~650 millones de dólares de EBITDA y, por lo tanto, Stonepeak está pagando 12,5 veces el EBITDA por el negocio.

A continuación, analizamos la adquisición de Stonepeak por 8.100 millones de dólares de Astound Broadband de TPG Capital, por qué las empresas de cable se consideran una forma de abordar el tema de la fibra en la infraestructura digital y, en última instancia, la convergencia en curso entre las empresas de fibra que cotizan en bolsa y las de cable que cotizan en bolsa empresas.

Descripción general de la transacción

La firma de capital privado Stonepeak Infrastructure Partners acordó adquirir Astound Broadband, el sexto mayor operador de cable de Estados Unidos, por un valor empresarial de 8.100 millones de dólares, de TPG, otra firma de capital privado. Según los 4.500 millones de dólares de deuda que tiene Astound Broadband, el precio de compra equivale a 3.600 millones de dólares. Se espera que la transacción, que es el acuerdo de cable más grande de los últimos cinco años, se cierre en el segundo trimestre de 2021.

Formación de Astound Broadband por TPG

Astound se compone de RCN y Grande, que TPG compró por 2.300 millones de dólares en 2016. Posteriormente, en 2017, TPG compró Wave Broadband en un acuerdo de 2.400 millones de dólares. Finalmente, en febrero de 2020, TPG adquirió EnTouch Systems, un operador que atiende a 22.000 clientes en el área de Houston. Juntas, estas empresas forman Astound Broadband, que presta servicios a más de 1 millón de clientes con 23.000 millas de fibra. Los 6 principales mercados de Astound por suscriptores incluyen Filadelfia, Chicago, Seattle, Nueva York, Boston y San Francisco.

Stonepeak mantendrá la gestión de Astound en su lugar, a través de una asociación con Patriot Media. Afortunadamente, Patriot Media es una empresa que actualmente administra Astound y está dirigida por dos veteranos de la industria del cable. El presidente Steve Simmons y el director ejecutivo Jim Holanda de Patriot Media gestionarán Astound en el futuro.

Stonepeak es un inversor clave en infraestructura digital

Stonepeak Infrastructure Partners es una firma de capital privado centrada en América del Norte con un enfoque oportunista para la inversión en infraestructura. Fundada en 2011 y con sede en Nueva York, Stonepeak gestiona más de 18.000 millones de dólares de capital para sus inversores. Stonepeak se especializa en inversiones en infraestructura digital y posee una parte de muchas de las mismas empresas que Colony Capital.

Stonepeak posee empresas en las cuatro verticales de infraestructura digital

Las empresas de la cartera de Stonepeak incluyen torres, centros de datos, fibra y la combinación de celdas pequeñas y sistemas de antena distribuida:

- Vertical Bridge (Torres) es el cuarto propietario de torres en Estados Unidos. Específicamente, la compañía tiene más de torres de 4k, lo que le otorga una participación de mercado de aproximadamente el 2,6 % de las torres en EE. UU.

- Cologix (Centros de datos) opera 24 centros de datos, lo que representa 315 megavatios de capacidad de energía y 2,7 millones de pies cuadrados. Todas las instalaciones de Cologix están ubicadas en los Estados Unidos y Canadá. Los mercados clave para Cologix incluyen Ashburn, Columbus, Dallas, Jacksonville, Minneapolis, Montreal (Canadá), Nueva Jersey, Toronto (Canadá) y Vancouver (Canadá).

- euNetworks (Fiber) es una empresa de infraestructura de ancho de banda, que posee y opera una red de larga distancia que abarca 23,2 mil millas de ruta en toda Europa. En concreto, esta red incluye 14 redes metropolitanas basadas en fibra conectadas con un backbone interurbano de alta capacidad que cubre 49 ciudades en 15 países.

- ExteNet Systems (Small Cells & DAS) opera 31,0k nodos de celdas pequeñas, 600 centros C-RAN, 4,0k millas de ruta de fibra propia y 16,0k millas de ruta de fibra arrendadas en todo EE. UU.

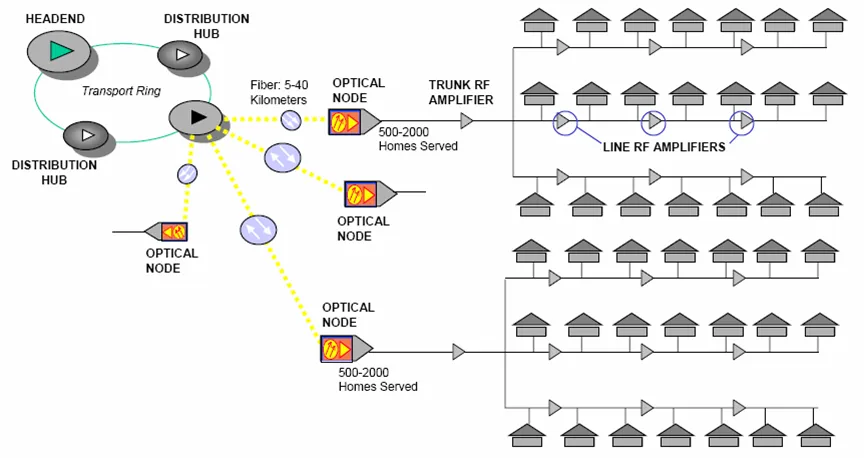

Red híbrida de fibra-coaxial (HFC)

El cable tiene una estrecha relación e interacción con la fibra, lo que la convierte en un componente clave de la infraestructura digital. A su vez, el sector del cable se ha convertido en un área importante de interés para inversores en infraestructura digital como Stonepeak. Para comprender la relación entre cable y fibra, podemos revisar algo de la historia de las dos tecnologías. Como se analiza a continuación:

Las redes híbridas de fibra-coaxial (HFC) (que se muestran arriba) se crearon en 1992, lo que permitió la utilización de fibra para transmitir datos. Las señales de televisión se enviaron desde la cabecera del cable (representada en la parte superior izquierda del diagrama anterior), que es una instalación de distribución que generalmente recibe contenido de televisión vía satélite, a los vecindarios locales a través de fibra óptica (indicados por las líneas amarillas en el diagrama). La fibra termina en un vecindario o nodo óptico (indicado por los cuadros naranjas en el diagrama), donde las señales luego se convierten y distribuyen a las residencias a través de líneas de cable coaxial (que son de cobre). En general, esta tecnología híbrida de fibra-coaxial (HFC) mejoró la confiabilidad de la red, redujo los costos y aumentó la capacidad del ancho de banda.

Estándar DOCSIS

En 1997, se creó el estándar DOCSIS (conocido como Especificación de interfaz de servicio de datos por cable). Esto permitió servicios de Internet bidireccionales a través de la planta híbrida de fibra-coaxial (HFC). Las capacidades de DOCSIS permitieron a los operadores de cable ofrecer velocidades superiores en comparación con los servicios de telecomunicaciones DSL (Línea de abonado digital). A su vez, esto dio lugar a que el cable ganara una cuota de mercado dominante en los servicios de Internet, que todavía existe hoy en día para la banda ancha de consumo.

Con el mayor desarrollo de los estándares DOCSIS, las capacidades teóricas de descarga y carga han aumentado a 10 Gigabits por segundo hacia abajo / 10 Gigabits por segundo hacia arriba, bajo DOCSIS 3.1 Full Duplex, que se lanzó en 2017. En comparación con proyectos de banda ancha de telecomunicaciones como fibra hasta el hogar: dividir nodos, creando así capacidad y las mejoras de DOCSIS 3.1 han sido comparativamente menos cargadas para los presupuestos de gastos de capital de las compañías de cable.

Por ejemplo, Charter Communications actualizó su red a DOCSIS 3.1 a un costo de sólo 9 dólares por paso, o 450 millones de dólares en total. Esto aumentó drásticamente la velocidad y las capacidades de la red de Charter para sus 52 millones de hogares y pequeñas y medianas empresas en todo Estados Unidos. Estos clientes ahora tienen disponible un servicio de 1 Gigabit por segundo.

Entrega de servicio de Internet a los clientes

En general, el cable ha demostrado que es una forma rentable de ofrecer servicios de banda ancha tanto a consumidores como a empresas, de forma muy similar a como lo hace la fibra. Por lo tanto, la naturaleza de infraestructura digital de la fibra, que brinda servicios similares a los de servicios públicos, como la conectividad a Internet, es una característica relevante para las compañías de cable, ya que el cable puede brindar servicios similares o superiores a los clientes finales.

Debido a esto, los inversores en infraestructura digital como Stonepeak están invirtiendo cada vez más en compañías de cable como Astound Broadband, como lo demuestra su compra de TPG por 8.100 millones de dólares. A medida que la necesidad de velocidades de banda ancha más altas se acelera impulsada por tendencias como servicios de medios OTT (por ejemplo, Netflix), transmisión de video 4K, Internet de las cosas, realidad aumentada y realidad virtual y juegos en la nube, todas ellas seguirán creciendo con el tiempo y, a su vez, necesitarán más infraestructura digital.

La confusión entre CableCos y FiberCos

La fibra es un vertical clave en la infraestructura digital. Esto se debe a que es el “tejido conectivo” que une todo, para que todo “funcione” incluida la fibra hasta el hogar. Muchas de las empresas de fibra más grandes, como Lumen Technologies y Zayo, se centran más en brindar servicios de empresa a empresa. Estos servicios incluyen fibra oscura (o fibra mayorista), que es tráfico de operador a operador o fibra empresarial que proporciona servicios de conectividad a empresas.

Sin embargo, los servicios de empresa a consumidor también son una parte importante de los ingresos de las empresas de fibra. Estos servicios incluyen el suministro de fibra hasta el hogar para conexiones de banda ancha. Uniti Group y Consolidated Communications son dos ejemplos de empresas de fibra que brindan servicios de fibra hasta el hogar. Sin embargo, más allá de estas empresas de fibra, una parte significativa de la conectividad de banda ancha que se brinda en los Estados Unidos la realizan compañías de cable. Las compañías de cable como Comcast (a través de Xfinity), Charter (a través de Spectrum), Altice (a través de Optimum y Suddenlink) y Cable One brindan la gran mayoría de la conectividad de banda ancha a los consumidores.

Stonepeak y el caso de Astound Broadband

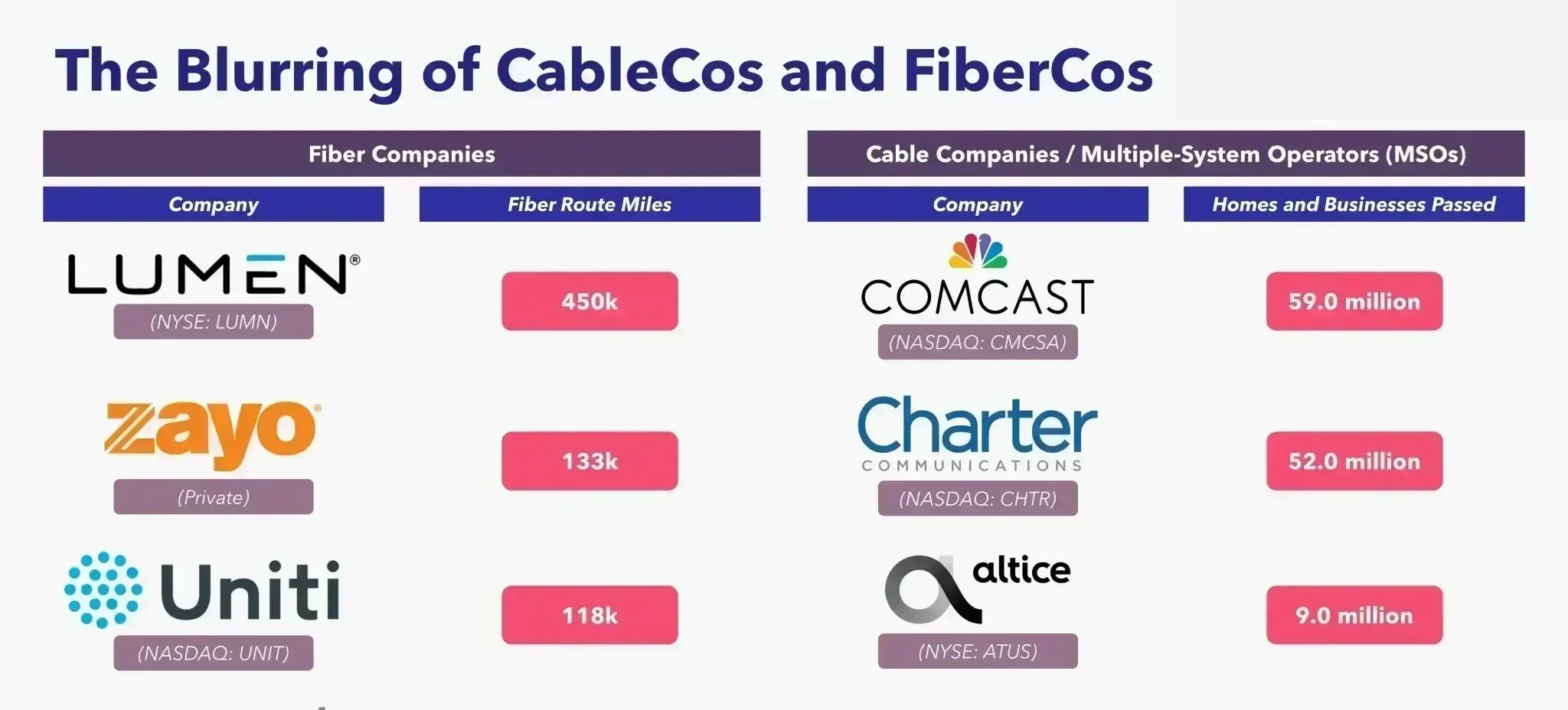

A partir de las tendencias anteriores, se están desdibujando las líneas entre los inversores en infraestructura digital como Stonepeak, que invierten en empresas puramente de fibra, como se muestra a la izquierda a continuación, y las empresas de cable que tienen una exposición significativa a la fibra, como se muestra a continuación a la derecha. Describir brevemente cada una de las empresas de fibra y cable a continuación ayudará a explicar que, si bien ciertas empresas pueden clasificarse como de fibra o cable, ambos grupos tienen importantes activos de fibra y conectividad desplegados en todo Estados Unidos.

Empresas de Fibra

- Lumen Technologies posee ~450.000 millas de ruta de cable de fibra óptica a nivel mundial. La empresa se encuentra entre los mayores proveedores de servicios de comunicaciones para clientes empresariales nacionales y globales. La fibra de Lumen se conecta a 170.000 edificios y la empresa también posee 340 centros de datos en todo el mundo.

- Zayo Group es un proveedor de infraestructura de ancho de banda en EE. UU. y Europa. Los servicios de Zayo incluyen arrendamiento de fibra oscura, fibra a torres celulares y celdas pequeñas, conexiones Wavelength, Ethernet e IP. Zayo posee 133.000 millas de rutas de fibra y 13 millones de millas de hilos de fibra. En concreto, esta fibra conecta a 35,0k edificios, en Estados Unidos y Europa

- Uniti Group adquiere y construye redes de banda ancha de fibra óptica, redes de banda ancha de cobre y coaxiales. Uniti posee 118.000 millas de rutas de fibra, 6,5 millones de millas de hilos de fibra y 2,4.000 celdas pequeñas

- Cogent Communications es un proveedor de acceso a Internet de alta velocidad y bajo costo, servicios de red privada y espacio de colocación de centros de datos. Cogent posee 95 mil millas de ruta de fibra, conectadas a 1,8 mil edificios de oficinas y 1,0 mil centros de datos neutrales para el operador. Además, la empresa está presente en 200 mercados metropolitanos a nivel mundial.

Empresas de cable/operadores de sistemas múltiples (MSO)

- Comcast Corporation es una empresa global de tecnología y medios con tres negocios principales: Comcast Cable, NBCUniversal y Sky. Centrándose en Comcast Cable, la división es un proveedor de Internet, video, voz e inalámbricos de alta velocidad para clientes de Estados Unidos. El sistema de cable de Comcast tiene 32,7 millones de clientes, incluidos 30,3 millones de clientes residenciales y 2,4 millones de empresas. La red de la compañía pasa por más de 59 millones de hogares y empresas.

- Charter Communications es el segundo operador de cable más grande de EE. UU. y una empresa líder en servicios de comunicaciones de banda ancha. Charter ofrece servicios de video, Internet y voz a más de 30 millones de clientes residenciales y PYMES. La red de Charter llega a más de 52 millones de hogares y pequeñas y medianas empresas en todo Estados Unidos.

- Altice USA brinda servicios de banda ancha, video y telefonía a 5,0 millones de clientes residenciales y comerciales bajo dos marcas: Optimum, en Nueva York, y Suddenlink, en el centro-sur de Estados Unidos. La presencia de Altice se extiende a lo largo de 21 estados a través de una red de banda ancha rica en fibra que ha llegado a 9,0 millones de hogares. Además, la compañía planea implementar una red de fibra en sus mercados Optimum heredados durante los próximos cinco años en lugar de actualizar su red a DOCSIS 3.1 como otros operadores de sistemas múltiples (MSO).

- Cable One proporciona servicios de banda ancha, video y voz en 21 estados del oeste, medio oeste y sur a 907 mil clientes residenciales y comerciales en mercados rurales principalmente no metropolitanos. La mayoría de los 2,3 millones de hogares aprobados por Cable One están ubicados en siete estados. Estos estados incluyen Arizona, Idaho, Illinois, Mississippi, Missouri, Oklahoma y Texas.

Ejemplos de convergencia entre fibra y cable

En última instancia, se está produciendo una convergencia significativa entre las empresas de fibra que cotizan en bolsa y las empresas de cable que cotizan en bolsa. En particular, este punto es evidente entre las empresas que se centran en la conectividad a Internet de consumidores y pequeñas y medianas empresas.

Uniti Group, por ejemplo, se ha comprometido a financiar 1.750 millones de dólares en inversiones en redes durante 10 años, conocidas como Growth Capital Investments para una [iniciativa de fibra hasta el hogar en asociación con Windstream](/articulos/uniti-group-lease-agreement-becomes-effective-windstream-emerges-bankruptcy Effective-as-windstream-emerges-from-bankruptcy/). Uniti ofrecerá velocidades de banda ancha de 1 Gigabit por segundo a los consumidores.

Además, Consolidated Communications (NASDAQ: CNSL) es otra empresa de fibra que celebró un acuerdo con Searchlight Capital, quien realizará una inversión estratégica de 425 millones de dólares en la empresa. Esta inversión permitirá a Consolidated actualizar más de 1 millón de hogares con pases de fibra para consumidores y pequeñas empresas.

Enmarcando la adquisición de Astound Broadband de TPG por parte de Stonepeak dentro de la infraestructura digital

El motivo es claro por el que Stonepeak acordó adquirir Astound Broadband, el sexto mayor operador de cable de Estados Unidos, por 8.100 millones de dólares a TPG. De hecho, la transacción encaja perfectamente dentro de la estrategia de inversión en infraestructura digital de Stonepeak. Aunque inicialmente las compañías de cable pueden no parecer compañías de infraestructura digital, la desdifusión de la fibra y el cable como forma de conectividad a Internet está aumentando el interés de inversores como Stonepeak por invertir más capital en el sector del cable.