US Cellular anunció hoy sus ganancias del cuarto trimestre de 2020 y, dentro de sus divulgaciones, proporcionó una actualización sobre su cartera de 4,3 mil torres en propiedad, lo que los convierte en el quinto mayor propietario de torres en los Estados Unidos. Dado el creciente interés de los inversores y las valoraciones de transacciones precedentes de fusiones y adquisiciones de torres, la cartera de torres de la empresa está atrayendo una atención significativa.

A diferencia de Verizon, AT&T y T-Mobile, que han monetizado sus torres en los últimos años mediante transacciones de venta-arrendamiento, U.S. Cellular todavía posee sus activos de torres. De hecho, la escasez de la cartera de torres de U.S. Cellular la convierte en un activo estratégico. En particular, porque el precio de las acciones de la empresa no refleja el valor intrínseco de su cartera de torres de propiedad, que por sí sola tiene un valor empresarial de más de 4.500 millones de dólares.

Descripción general de la cartera de Towers: U.S. Cellular

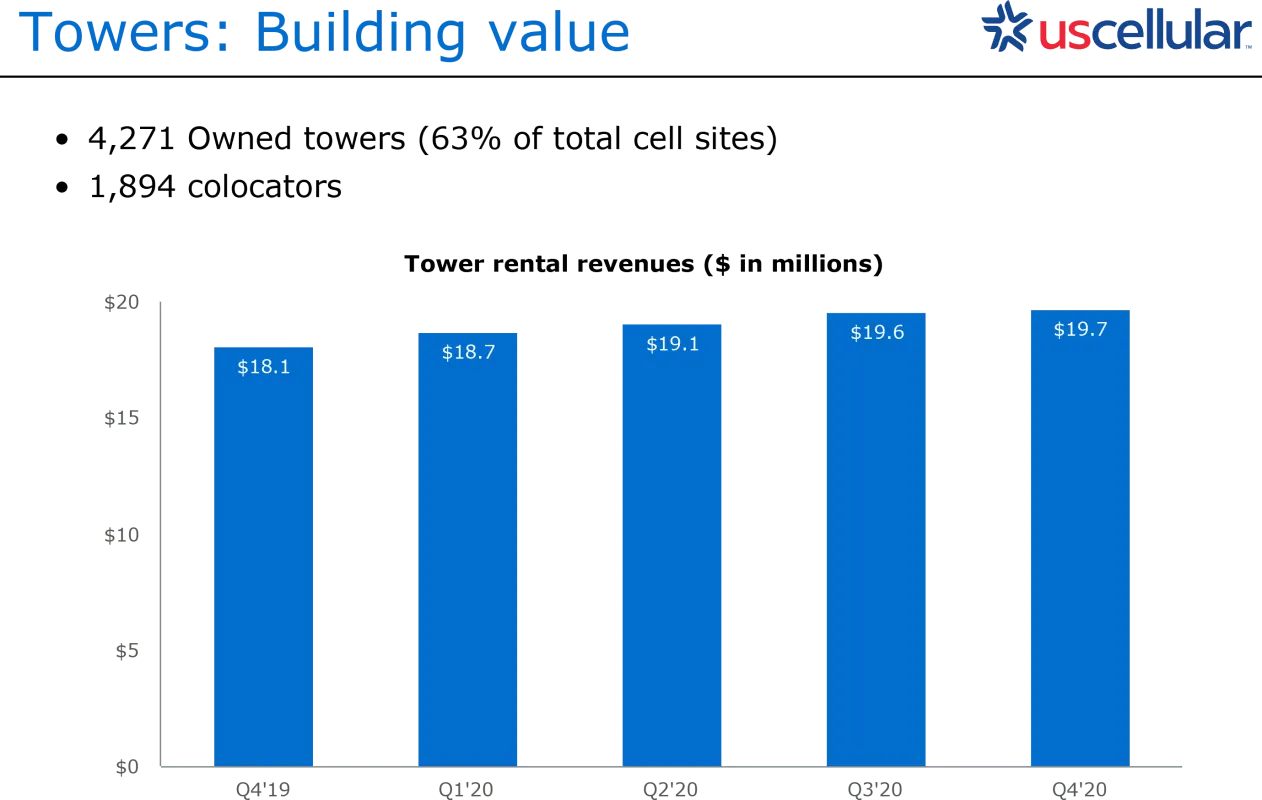

Al 31 de diciembre de 2020, U.S. Cellular tenía 4,3 mil torres propias, que representan el 63 % del total de 6,8 mil sitios celulares en servicio de la compañía. En estas torres, U.S. Cellular tiene 1,9 mil inquilinos de colocación, lo que equivale a un índice de arrendamiento de 1,44 veces. De hecho, U.S. Cellular tiene un índice de arrendamiento mucho más bajo que los activos de torres estadounidenses de las compañías de torres independientes. Específicamente, los índices de arrendamiento de las empresas de torres son 2,6 veces en American Tower, 2,1 veces en Crown Castle y 2,1 veces en SBA Communications.

En general, el índice de arrendamiento de torres de U.S. Cellular muestra que la compañía tiene un importante potencial de arrendamiento futuro de sus activos de torres de propiedad. Al aumentar el número de arrendamientos de terceros en sus torres, la compañía podría aumentar su índice de arrendamiento de 1,44x a 2,0x, en el largo plazo.

Métricas financieras: cartera de torres celulares de EE. UU.

Es importante destacar que los ingresos por alquiler de torres de terceros de U.S. Cellular son distintos de cualquier ingreso implícito que la empresa pagaría por el uso de las torres de su propiedad, entre empresas.

Ingresos por alquiler de torres: inquilinos externos

Durante el cuarto trimestre de 2020, U.S. Cellular generó ingresos por alquiler de torres, de inquilinos externos, de 19,7 millones de dólares, un crecimiento interanual del 8,8 %. Por lo tanto, sobre una base anualizada, los inquilinos externos de la compañía producen 78,8 millones de dólares en ingresos por alquiler de torres al año. De hecho, estas cifras implican tasas de colocación por sitio de 3,5 mil dólares al mes, según los 1,9 mil inquilinos de colocación de U.S. Cellular.

Como punto de referencia, las empresas de torres como American Tower, Crown Castle y SBA Communications obtienen tarifas de colocación por sitio de entre 2,500 y 3,500 dólares al mes. Por lo tanto, las tarifas de colocación de U.S. Cellular por sitio, por mes, para inquilinos externos están en línea con estas compañías de torres independientes.

Ingresos por alquiler de torres (implícitos): arrendamiento de telefonía móvil en EE. UU.

US Cellular es en sí mismo el inquilino ancla de su cartera de torres de propiedad de 4,3 mil. Por lo tanto, es necesario hacer ciertas suposiciones para aproximar los ingresos implícitos por alquiler de torres que pagaría U.S. Cellular. Este escenario examina una venta con arrendamiento posterior de la cartera de 4,3 mil torres de propiedad de U.S. Cellular, siendo la compañía el inquilino ancla.

Suponiendo que las tarifas de colocación por sitio sean de 3.000 dólares al mes, el pago implícito de ingresos por alquiler de torres por parte de U.S. Cellular sería de 153,8 millones de dólares al año.

Ingresos por alquiler de torres: cartera total de torres

En general, los ingresos totales por alquiler de torres generados por la cartera de torres propiedad de U.S. Cellular equivaldrían a 232,6 millones de dólares al año. Específicamente, esto se compone de 78,8 millones de dólares al año provenientes de inquilinos externos y 153,8 millones de dólares al año pagados por U.S. Cellular.

Flujo de caja de torres: cartera total de torres

Por último, las empresas de torres estadounidenses suelen operar con márgenes del 60% al 70%. De hecho, las empresas de torres incurren en gastos operativos como alquiler del terreno, servicios públicos y costos de combustible. Por lo tanto, es conservador asumir el punto medio, que es un margen de flujo de efectivo de la torre del 65%. A su vez, la cartera de torres de propiedad de U.S. Cellular generaría 151,2 millones de dólares de flujo de caja de torres al año.

Métricas de valoración: cartera de torres celulares de EE. UU.

Basamos nuestro análisis en transacciones recientes de fusiones y adquisiciones de empresas de torres en los Estados Unidos y en múltiplos comerciales de American Tower, Crown Castle y SBA Communications. A modo de ejemplo, en noviembre de 2020, American Tower pagó 3.500 millones de dólares, equivalente a 30,4 veces el flujo de caja de la torre, por InSite Wireless.

En general, es conservador suponer un múltiplo de flujo de caja de torre de 30 veces sobre los 151,2 millones de dólares de flujo de caja de torre que generan los activos de torre de U.S. Cellular. Por lo tanto, una venta con arrendamiento posterior de la cartera de 4.300 torres de propiedad de U.S. Cellular da como resultado un valor empresarial de 4.500 millones de dólares para la empresa de torres. De hecho, esto equivale a un valor empresarial por torre, en los 4,3 mil sitios de torres, de 1,1 millones de dólares por torre.

En comparación, el valor empresarial actual de U.S. Cellular es de sólo ~4 mil millones de dólares, según el precio actual de sus acciones y sus niveles de deuda. Por lo tanto, el valor implícito de las torres de U.S. Cellular las hace más valiosas que la valoración de mercado de toda la empresa, incluida la deuda.

Propiedad y estrategia – U.S. Cellular

US Cellular está controlada por Telephone And Data Systems (NYSE: TDS), que posee el 82% de las acciones ordinarias de la empresa y controla el 96% del poder de voto. En última instancia, Telephone And Data Systems todavía está bajo el control de la familia Carlson, que fundó la empresa en 1969.

¿Por qué U.S. Cellular sigue siendo propietaria de sus torres?

En declaraciones públicas recientes, la dirección de U.S. Cellular ha dejado claro que su plan actual es conservar la propiedad total de sus torres. Específicamente, Laurent Therivel, director ejecutivo de U.S. Cellular, identifica algunas de las razones de la empresa detrás de esta decisión.

En primer lugar, las actualizaciones de la red 5G requerirán que U.S. Cellular realice modificaciones frecuentes en los emplazamientos de sus torres. Estas modificaciones incluyen agregar nuevas antenas y radios 5G a sus torres. Al ser propietario de sus torres durante todo el ciclo de actualización 5G, U.S. Cellular elimina la necesidad de pagar tarifas de modificación. Esto se debe a que las empresas de torres independientes cobran tarifas de modificación por este tipo de actualizaciones de red. A su vez, U.S. Cellular obtiene importantes ahorros desde la perspectiva de los gastos operativos.

En segundo lugar, dado que las torres son propiedad de U.S. Cellular, la empresa no tiene que pagar escaleras mecánicas de alquiler contractuales. De hecho, estas escaleras mecánicas de alquiler suelen costar entre un 3% y un 4% anual en los Estados Unidos, cuando se alquilan torres a empresas de torres independientes.

Consideraciones a largo plazo para las torres

A largo plazo, Laurent Therivel, reconoce que U.S. Cellular está explorando formas de crear valor para los accionistas a partir de sus activos de torres además de una venta directa. Específicamente, esto incluye aumentar la deuda titulizada en su cartera de torres, lo que tendría un costo de capital significativamente menor que los niveles actuales de deuda de la compañía. Además, también se considera la posibilidad de escindir sus activos de torres en una empresa pública independiente. De hecho, la escisión de torres y las transacciones de escisión se están volviendo cada vez más comunes entre muchas de las empresas de torres más grandes del mundo.