Muchos lectores aquí en Centro Infra nos han estado preguntando…

- ¿Por qué llama a la Infraestructura Digital “Real Estate 2.0”?

- ¿Por qué la Infraestructura Digital se considera Real Estate?

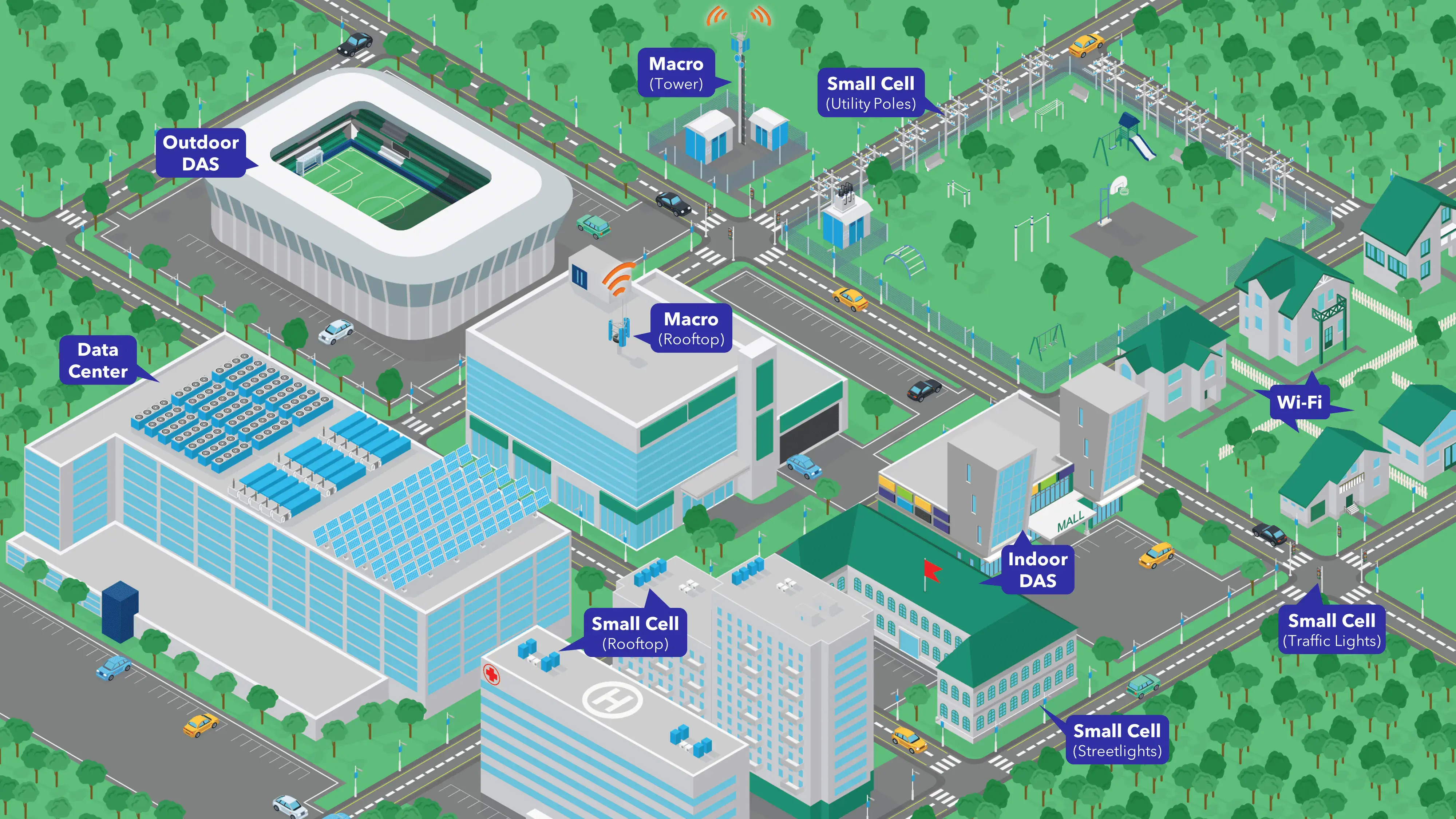

- ¿Qué hace que torres, centros de datos, fibra, celdas pequeñas y sistemas de antenas distribuidas sean activos inmobiliarios?

Analizamos precisamente por qué la infraestructura digital es “Bienes raíces 2.0” y cómo remodelará el futuro del sector inmobiliario. Específicamente, analizamos las características que hacen que la infraestructura digital sea similar a los bienes raíces, por qué la infraestructura digital se está volviendo más relevante que los bienes raíces tradicionales y los impulsores clave de la demanda existentes para el crecimiento de la infraestructura digital.

Bienes raíces versus infraestructura digital

Las clases de activos inmobiliarios realmente están luchando por sobrevivir en el mundo actual. El crecimiento del sector inmobiliario tradicional es cuestionable, incluso con tasas de interés en mínimos históricos y mercados de valores públicos cerca de máximos históricos. Sin embargo, cada categoría de bienes raíces está incurriendo en enormes cantidades de gastos de capital para seguir siendo relevante. Por tanto, existe la noción de obsolescencia física, financiera y funcional de los inmuebles tradicionales.

En el sector minorista, Amazon y Shopify se preguntan si el comercio minorista físico debería seguir existiendo. En el ámbito de las oficinas, WeWork y Spaces están proporcionando espacios de oficinas de alta densidad en arrendamientos a corto plazo, lo que presiona la duración de los arrendamientos de oficinas tradicionales. Además, el entorno de trabajo desde casa plantea la cuestión de si las personas necesitan siquiera regresar a las oficinas nuevamente, o al menos si lo hacen la misma cantidad de personas. Finalmente, en hotelería, Airbnb y Vrbo están sumando oferta al mercado. Al mismo tiempo, Expedia ofrece precios transparentes, lo que presiona aún más a los hoteles tradicionales.

En general, estos temas han provocado caídas año tras año en los ingresos de los sectores inmobiliarios tradicionales. Los inquilinos están presionando a sus propietarios, ya sean centros comerciales o edificios de oficinas, para que bajen los alquileres. En el caso de los hoteles, la ocupación y, por tanto, los ingresos han disminuido drásticamente.

Sin embargo, los ingresos contractuales a largo plazo de contrapartes solventes son alcanzables y mucho más seguros en la frontera “digital” que en el espacio inmobiliario “heredado”. Las características de la infraestructura digital incluyen:

- Tenencia de arrendamiento: contratos de alquiler a largo plazo

- Fuerza del convenio: exposición de alta concentración al riesgo de contraparte de grado de inversión

- Tasa de abandono: baja abandono

- Flujo de caja orgánico: flujos de caja que crecen con clientes que crecen – que es el factor más importante

El crecimiento orgánico de los ingresos que se produce en las principales verticales de la infraestructura digital es mucho más fuerte. En concreto, las torres han crecido un 5% año tras año, los centros de datos han crecido un 10% año tras año y la fibra ha crecido un 5% año tras año.

Infraestructura Digital – Características Inmobiliarias

Cada uno de los sectores de infraestructura digital (torres, centros de datos, fibra, celdas pequeñas y sistemas de antenas distribuidas) se originó dentro del sector de servicios de telecomunicaciones.

Sin embargo, en muchos sentidos estos sectores han evolucionado para ser más comparables al sector inmobiliario, con ejemplos específicos que incluyen:

Características de la infraestructura digital y el sector inmobiliario

Precio de Activos

Para determinar el precio de venta correcto de los activos, los inversores valoran tanto los bienes inmuebles como la infraestructura digital, basándose en tendencias de rendimiento estabilizadas. Además, en la infraestructura digital, los precios de los activos aumentan, en línea con la inflación, lo que es similar a otros sectores inmobiliarios y de infraestructura. Esto es particularmente cierto porque los contratos de arrendamiento (por ejemplo, torres) tienen incorporadas escaleras mecánicas de alquiler, que van del 1% al 3%.

Margen de contribución

El modelo de negocio de torres demuestra un importante apalancamiento operativo a medida que aumenta el arrendamiento. En concreto, el rendimiento incremental del segundo, tercer y cuarto inquilino añadido a la infraestructura oscila entre el 80% y el 98% de beneficio puro. El apalancamiento operativo también es en gran medida una característica del sector inmobiliario.

Duración del arrendamiento y calidad del contrato

Los arrendamientos a largo plazo de 10 a 15 años o más son muy comunes en activos de torre, celdas pequeñas y fibra oscura. También se reconoce cada vez más que los clientes de hiperescala son contrapartes con grado de inversión y firman arrendamientos a largo plazo. Normalmente, los contratos de arrendamiento a gran escala tienen un plazo que oscila entre 10 y 15 años.

Propiedad de terrenos y edificios

Los propietarios de infraestructura digital y de bienes raíces suelen ser propietarios del terreno y el edificio que alberga al inquilino (por ejemplo, un centro de datos). Los gastos asociados con la infraestructura digital y las propiedades inmobiliarias también son similares. Los ejemplos incluyen alquiler de terrenos, monitoreo, seguros, impuestos municipales y de bienes raíces, servicios públicos y mantenimiento del sitio.

Además, los gastos de capital relacionados con los inquilinos son bastante similares. Por ejemplo, los centros de datos tienen ciclos de ventas mucho más largos y deben alquilarse antes de instalar equipos para los inquilinos. Esto es similar al concepto de necesitar un prearrendamiento de un edificio de oficinas antes de habilitarlo para un inquilino.

Las empresas de infraestructura digital son fideicomisos de inversión inmobiliaria (REIT)

8 de las 15 empresas públicas descritas como Infraestructura Digital son fideicomisos de inversión inmobiliaria (REIT). Por lo tanto, estas empresas han cumplido con los lineamientos legales establecidos por el IRS, e incluyen:

- Torres: American Tower, Crown Castle y SBA Communications

- Centros de datos: Equinix, Digital Realty, CyrusOne, CoreSite y QTS Realty Trust

Además, varias empresas de torres, centros de datos y fibra ahora forman parte de varios índices inmobiliarios. Vanguard, por ejemplo, agregó torres a su ETF REIT clave en 2018 y lo alineó con la metodología Global Industry Classification Standard (GICS) para clasificar los sectores del mercado global utilizada por S&P y MSCI.

En general, la reducción de la rentabilidad de los nuevos activos que se generan y, por tanto, el aumento de los precios de los activos de infraestructura digital existentes, refleja el creciente reconocimiento de los inversores del sector como infraestructura y bienes raíces. Mientras que anteriormente, se consideraba más un sector de telecomunicaciones y tecnología. Esta percepción positiva de los inversores refleja la maduración y validación del sector como una clase de activos de menor riesgo.

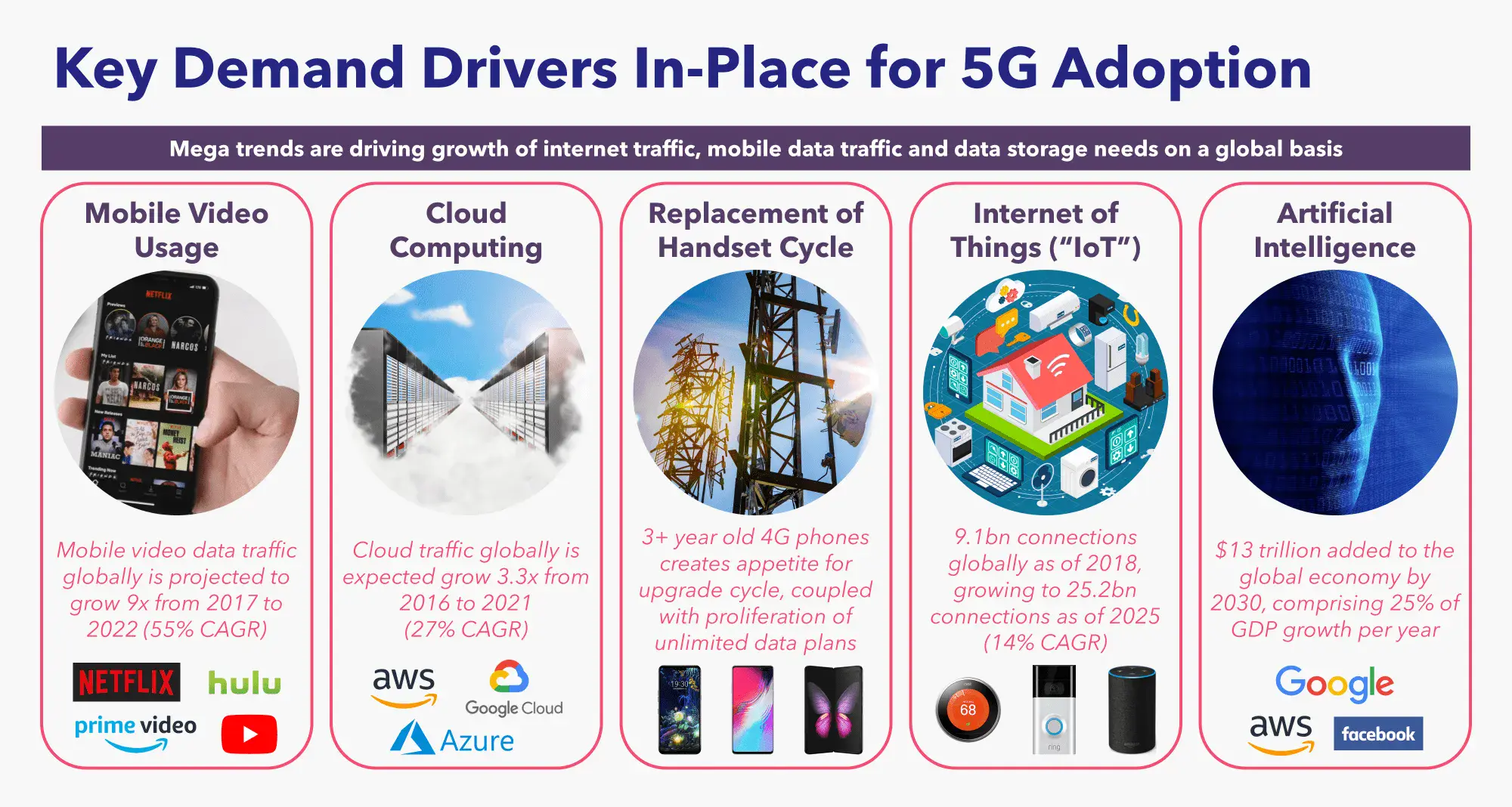

Impulsores clave de la demanda existentes para la infraestructura digital

Los impulsores de la demanda, que incluyen i) el uso de video móvil, ii) la computación en la nube, iii) un ciclo de reemplazo de teléfonos móviles, iv) el Internet de las cosas (IoT) yv) la inteligencia artificial, están impulsando una mayor necesidad de infraestructura digital y, a su vez, la adopción de megatendencias como 5G tecnología. A medida que se necesite más infraestructura digital, habrá menos demanda de bienes raíces tradicionales.

Uso de vídeo móvil

El vídeo representará aproximadamente el 70% del tráfico de la red móvil en 2022, frente a solo el 4% en 2015. El aumento del vídeo como porcentaje del tráfico de la red está siendo impulsado por la continua proliferación y uso de aplicaciones de transmisión de vídeo, también conocidas como servicios de medios over-the-top (OTT). Ejemplos de servicios OTT incluyen Netflix, Hulu, Prime Video, Disney+, Peacock y las principales estaciones de televisión y ligas deportivas que colocan su contenido en línea a través de aplicaciones. Otros factores que impulsan el uso del vídeo móvil son la proliferación de las videoconferencias, el teletrabajo, el ejercicio físico en línea, la telemedicina y la educación a distancia.

Más allá del contenido y las formas de uso del vídeo, la calidad también está impulsando un mayor consumo de vídeo móvil. La transmisión de vídeo de mayor calidad, como el vídeo de ultra alta definición 4K, utiliza 2,5 veces más ancho de banda que la alta definición completa de 1080p. Esto significa que es necesario que viajen más datos a través de la red a medida que los usuarios mejoran su experiencia de visualización.

Además, la creciente proliferación de vídeos en directo subidos a plataformas como Facebook Live, Instagram Live y YouTube Live está creciendo rápidamente. Las transmisiones de video en vivo son cargadas por celebridades y personas influyentes en las redes sociales que transmiten, en vivo, a cientos de miles o millones de sus seguidores simultáneamente.

Con base en todas las tendencias anteriores, se proyecta que el tráfico de datos de video móvil a nivel mundial crecerá nueve veces, de 6,8 exabytes por mes en 2017 a 60,9 exabytes por mes en 2022. Esto representa una tasa de crecimiento anual compuesta (CAGR) del 55%.

Computación en la nube

El gasto empresarial global en TI durante los últimos diez años (2009 a 2019) muestra que el gasto anual en servicios de infraestructura en la nube ha pasado de prácticamente cero a más de 100 mil millones de dólares. Porque, el gasto en servicios de infraestructura en la nube en el segundo trimestre de 2020 fue de ~30 mil millones de dólares para el trimestre, un aumento de 7,5 mil millones de dólares con respecto al segundo trimestre de 2019. Esto significa que la tasa de ejecución anualizada de los servicios de infraestructura en la nube es actualmente de 120 mil millones de dólares. Las empresas clave de infraestructura de nube incluyen:

- Amazon Web Services (AWS), que tiene una cuota de mercado del 33%, lo que equivale a una tasa de ejecución de 40.000 millones de dólares.

- Microsoft Azure, que tiene una cuota de mercado del 18%, lo que equivale a una tasa de ejecución de 22.000 millones de dólares.

- Google Cloud, que tiene una cuota de mercado del 9%, lo que equivale a una tasa de ejecución de 11.000 millones de dólares.

Un ejemplo de cómo esto se relaciona con la infraestructura digital es que las empresas de hiperescala (por ejemplo, Amazon Web Services) necesitarán más infraestructura de centro de datos. Se necesita infraestructura para seguir impulsando el rápido aumento de los ingresos de sus servicios de infraestructura en la nube.

En general, se espera que el tráfico en la nube a nivel mundial crezca 3,3 veces, de 6,0 zettabytes por mes en 2016 a 19,5 zettabytes por mes en 2022. Esto representa una tasa de crecimiento anual compuesta (CAGR) del 27%.

Ciclo de reemplazo del auricular

Dos tendencias clave están impulsando el ciclo de sustitución de teléfonos móviles. En primer lugar, los teléfonos 4G antiguos crean un apetito por un ciclo de actualización. Segundo. La proliferación de planes de datos ilimitados empujará a más usuarios a planes telefónicos basados en 5G. 5G acelerará los ciclos de reemplazo de teléfonos inteligentes, particularmente entre los consumidores que han estado retrasando sus compras en anticipación de nuevos teléfonos inteligentes 5G. En última instancia, esto resultará en un viento de cola de varios años para la industria de los teléfonos móviles.

La edad promedio de la base instalada de teléfonos inteligentes ha aumentado en >3 meses, de 16,2 meses a 19,5 meses en los últimos tres años. Durante el mismo período, la edad implícita en el momento del reemplazo de dispositivos (cuando se pregunta a los consumidores con qué frecuencia planean reemplazar sus dispositivos) aumentó en 2,5 meses, de 26 a 28,5 meses. Los teléfonos inteligentes 5G ayudarán a revertir estas tendencias en favor de un ciclo de reemplazo de teléfonos más rápido.

Internet de las cosas (IoT)

Internet de las cosas (IoT) es una red de objetos físicos (o cosas) que contienen tecnología integrada para comunicarse e interactuar con sus estados internos o el entorno externo. Las “conexiones” en un mundo 5G ya no se tratan solo de teléfonos y tabletas, sino que implicarán en gran medida sensores y dispositivos de bajo costo, poca batería y baja complejidad para respaldar un entorno masivo de Internet de las cosas. Ejemplos de aplicaciones de Internet de las cosas incluyen ciudades inteligentes, agricultura, monitoreo de activos y gestión de flotas.

El Internet de las Cosas tiene dos subgrupos. En primer lugar, los dispositivos personales como los wearables y los teléfonos inteligentes. En segundo lugar, los dispositivos con aplicaciones de uso industrial, conocido como Internet Industrial de las Cosas (IIoT), que se basa en sensores y actuadores para recopilar datos digitales.

- La adopción de dispositivos personales se está acelerando a medida que los consumidores utilizan productos de Internet de las cosas en sus hogares. Los ejemplos incluyen: parlantes inteligentes (Google Home, Echo y EchoDot de Amazon, HomePod de Apple), cámaras de seguridad, enchufes inteligentes, iluminación inteligente, aires acondicionados inteligentes y electrodomésticos inteligentes.

- La tecnología Internet industrial de las cosas (IIoT) dependerá en gran medida de 5G dadas las mejoras de latencia que permiten la Industria 4.0 y la robótica en la fabricación.

Además, se ha producido un cambio de paradigma que permite que aplicaciones que antes no eran direccionables se vuelvan útiles y rentables con el Internet de las cosas. Específicamente, el Internet de las Cosas está creciendo como resultado de dispositivos de bajo consumo de batería que pueden funcionar en el campo durante más de 10 años.

A finales de 2018, había 9.100 millones de conexiones totales en Internet de las cosas. Para 2025, el total de conexiones aumentará a 25.200 millones en todo el mundo, una tasa de crecimiento anual compuesta (CAGR) del 14%.

Inteligencia artificial

Las industrias con uso intensivo de información obtendrán inicialmente la mayor productividad gracias a las mejoras en la inteligencia artificial. Sin embargo, la inteligencia artificial acabará por aplicarse a casi todos los sectores. Vale la pena señalar que la “inteligencia artificial” incorpora los campos del aprendizaje automático y el aprendizaje profundo.

La inteligencia artificial es complementaria a los humanos y funciona mejor para aumentar las tareas humanas. A su vez, esta automatización impulsará un aumento funcional escalonado en la productividad de muchas industrias. Específicamente, la inteligencia artificial automatizará tareas mundanas, con robots en la fabricación y automóviles autónomos, considerados los casos de uso más prometedores. Además, la inteligencia artificial tiene usos para servicios legales, financieros, de diagnóstico médico y de preparación de impuestos. En estas aplicaciones permitirá a los profesionales (por ejemplo, abogados, médicos y contadores) centrarse en tareas de mayor valor añadido.

Ejemplos de casos de uso de inteligencia artificial orientada al consumidor incluyen:

- Motores de recomendación de Amazon, Netflix y Spotify.

- Asistentes inteligentes (por ejemplo, Alexa, Siri y Google)

- Transcripción (por ejemplo, Google), que reconoce 120 idiomas e identifica automáticamente el idioma hablado

- Los teléfonos inteligentes tienen reconocimiento de voz, mensajes de texto predictivos e indicaciones integradas

- Aplicaciones de mapas como Google Maps y Waze

- Búsqueda de Google y correo

Se proyecta que la inteligencia artificial agregará 13 billones de dólares a la economía global para 2030. Esto equivale al 25% del crecimiento del PIB por año, que se deriva en su mayor parte de estas enormes mejoras en la productividad.